por Martín Ayala

Continuando con el tema productividad hoy quiero presentarte tres principios que complementan las notas que presenté anteriormente. Los mismos van a ayudarte a reflexionar sobre tus acciones y sobre cómo hacer ajustes para ser más productivo:

1. Actividad no es productividad

Muchas veces estamos «muy ocupados» pero cuando llega el final del día nos damos cuenta que no hicimos mucho. ¿Te pasó alguna vez que trabajaste todo el día casi sin moverte de tu oficina pero al terminar la jornada sentiste que no fuiste muy productivo? Quizás te quedaron tareas importantes sin hacer o sin terminar.

Esto ocurre porque el hecho de estar ocupados realizando tareas no garantiza la productividad. Esto se relaciona mucho con las notas que presenté anteriormente: la ley de Pareto y la matriz de Stephen Covey donde hablamos de lo importante y lo no importante.

Es importante que al comenzar el día te tomes un momento para contestar esta pregunta:

¿Cuáles son los resultados más importantes que quiero alcanzar hoy?

Más que en tareas, resulta más beneficioso enfocarse en resultados a alcanzar. No importa tanto cómo lo hagamos sino lograr el resultado. Si te enfocás en tareas quizás no veas maneras más sencillas de lograr el objetivo.

Otro punto interesante que nos ayuda a diferenciar entre actividad y productividad es saber controlar nuestro deseo de gratificación inmediata. Me refiero a la tentación de realizar actividades que nos producen cierta gratificación a corto plazo pero nos distraen de nuestro objetivo.

Por ejemplo, quizás tengo como meta terminar un informe para el mediodía. Si me enfoco en dicho objetivo puedo hacerlo a tiempo. Sin embargo, mientras estoy enfocado en la tarea mi mente busca dispersiones como ser hacer una llamada telefónica, revisar mi correo personal, ingresar a una red social, leer las noticias, etc.

Si bien estas distracciones pueden usarse en los momentos programados de descanso, debemos evitarlas en los momentos que decidimos enfocarnos en nuestro objetivo. Si no lo hacemos, difícilmente alcancemos nuestra máxima concentración, y esta distracción si bien nos brinda una gratificación inmediata, nos está dificultando lograr el objetivo propuesto.

Para esto es importante tener hábitos que nos potencien y de eso habla el próximo principio.

2. Nuestros hábitos crean nuestro destino

Muchas veces menospreciamos el poder de las pequeñas decisiones y acciones cotidianas. Sin embargo, si repetimos las mismas acciones estas se convierten en hábitos que una vez adquiridos resultan muy difíciles de eliminar. Una vez que adquirimos el hábito de hacer algo vamos a hacerlo automáticamente en el futuro.

Volviendo al ejemplo de las interrupciones, si nos acostumbramos a distraernos en nuestro momento más productivo leyendo las noticias, vamos a adquirir este hábito y en el futuro, cuando queramos ser productivos probablemente nos distraigamos fácilmente leyendo las noticias.

Para evitar esto debemos crear hábitos que nos potencien. Si realizamos una actividad de manera reiterada por al menos 30 días, vamos a incorporarla como hábito. Una vez que lo hayamos hecho dicho hábito va a quedarse con nosotros de manera permanente.

El éxito no depende tanto de grandes logros repentinos, sino de pequeños logros repetidos una y otra vez. Por ejemplo, una persona promedio en Estados Unidos puede hacerse millonaria ahorrando un dólar por día durante 56 años. Si bien el período parece extenso, muchas veces creemos que para que alguien sea millonario debe trabajar mucho o tener un golpe de suerte. Sin embargo, una persona promedio en ese país puede hacerlo simplemente repitiendo una simple acción en el largo plazo.

Los grandes logros son pequeños logros que se mantienen en el tiempo. Por eso es importante incorporar hábitos positivos, que nos potencien y que nos ayuden a lograr nuestras metas.

¿Qué hábitos podrías incorporar?

Algunos ejemplos podrían ser: trabajar en intervalos de una hora sin distracciones, levantarme una hora más temprano, leer durante media hora por día, ejercitarme durante 45 minutos diarios, tomar 8 vasos de agua por día, etc.

Te recomiendo hacer una lista de hábitos positivos y ponerte en acción diariamente durante al menos 30 días hasta incorporarlo. Si bien los primeros días puede ser difícil, la gratificación valdrá la pena el esfuerzo.

3. Caos interno crea casos externo

Es posible que tengas cierto desorden en tu vida en lo que se refiere a tus tareas. Me refiero por ejemplo a tareas sin terminar, decisiones sin comunicar, papeles sin ordenar, archivos en tu computadora sin organizar, etc. Este desorden afecta también tu productividad.

Una primera respuesta podría ser tomarte un momento para ordenar este caos.

Sin embargo, como lo dice el título, el caos externo es creado por el caos interno. Me refiero a que el desorden en tu mundo externo (papeles, oficina, etc.) se crea a partir de un desorden similar en tu mente. Es importante tener esto en cuenta porque por más que dediques tiempo a ordenar tu caos externo, si tu mente está desordenada el desorden externo va a volver tarde o temprano.

El solo hecho de ser consciente de esto puede ser de gran ayuda.

Luego, es necesario que te enfoques en trabajar tu caos interno. Algunas preguntas que puede resultarte útil responder pueden ser:

¿Qué conflictos internos tengo sin resolver?

¿Cómo puedo resolverlos?

¿Qué decisiones me ayudarían a solucionar dichos conflictos?

¿Qué acciones importantes he postergado?

¿Qué cambios en mi vida me ayudarían a ordenar mi mente?

Encontrar la respuesta a estas preguntas probablemente requiera reflexión y sinceridad con vos mismo. Ponerlas en práctica puede requerir tiempo y esfuerzo pero va a ayudarte a ordenar tu mente y como consecuencia tu mundo externo.

Saludos

Martin

Integra++ por Martin Ayala se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivadas 3.0 Unported

Integra++ por Martin Ayala se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivadas 3.0 Unported

Publicado en IntegraMasMas. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

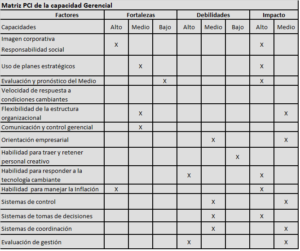

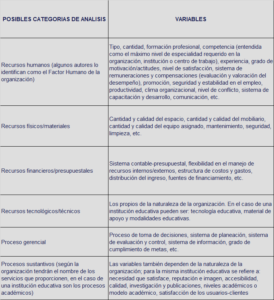

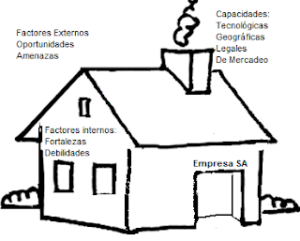

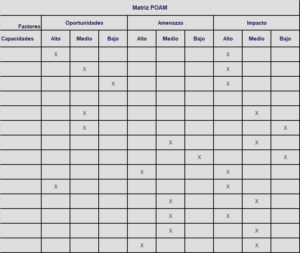

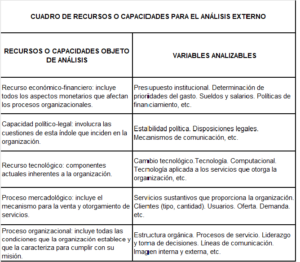

¿Que contiene el diagnóstico estratégico?

¿Que contiene el diagnóstico estratégico?

Al cierre de un mes o de un ejercicio, contablemente una empresa puede tener un resultado positivo – es decir, puede tener beneficios. Pero si su cash flow, o flujo de caja, es negativo significa que, independientemente del beneficio contable, no tiene liquidez para hacer frente a sus pagos, con lo cual podría llegar a tener que cerrar.

Al cierre de un mes o de un ejercicio, contablemente una empresa puede tener un resultado positivo – es decir, puede tener beneficios. Pero si su cash flow, o flujo de caja, es negativo significa que, independientemente del beneficio contable, no tiene liquidez para hacer frente a sus pagos, con lo cual podría llegar a tener que cerrar.