Jonah Berger en bigthink.com del pasado 27 de marzo ofrece 4 tácticas esenciales para mejorar nuestro lenguaje como líderes y la comunicación con nuestros equipos. Se centran en 3 ideas claves:

a).- Solemos centrarnos en palabras grandilocuentes al hablar y escribir , aunque distintas investigaciones muestran que palabras “pequeñas” tienen, también, grandes efectos.

b).- Los rellenos y vueltas pueden despojar a nuestro lenguaje de la capacidad de generar confianza y persuasión.

c).- La forma en la que los líderes utilicen el lenguaje puede hacer que los miembros del equipo se sientan más valorados por sus habilidades e ideas.

Todos los líderes desean que sus palabras despierten las emociones de los miembros de sus equipos y que les inspiren a superar los contratiempos. Para ello las tácticas que Berger propone son las siguientes:

1.- PRESTAR ATENCIÓN A LAS PALABRAS “PEQUEÑAS”

Tenemos tendencia a centrarnos en los nombres, verbos y adjetivos que contienen mucho sentido en una frase. Berger en sus investigaciones ha encontrado que lo que pensamos que son palabras “pequeñas” pueden tener un gran efecto en la forma en la que las personas perciben el lenguaje. Por ejemplo si empleamos el pronombre “tú” incrementamos el compromiso porque hace que le contenido sea más relevante para la persona. Pronombre de grupo como “nosotros” crean una sensación de camaradería y conexión.

Por tanto, debemos considerar como cada una de nuestras palabras pueden influir en las demás en un contexto determinado, ya que hasta las que parecen más sencillas pueden ofrecer un gran valor.

2.- EVITAR AMBIGÜEDADES Y RELLENOS

Palabras o frases como “parece que es la respuesta correcta”, “creo que debemos seguir la idea de Pablo” o “ums”, “ahs” y “likes” que expresan duda restan confianza y persuasión a nuestro discurso. Berger recomienda que en lugar de decir, por ejemplo: “no estoy seguir de que esta estrategia vaya a funcionar” digamos: “ Está bien, pero para que funcione deberían pasar estas tres cosas”. De esta forma dejamos claro que pensamos que es una gran estrategia, pero como no existe una seguridad completa tenemos que dejar claro que no existen garantías totales.

Para evitar, dentro de lo posible las palabras que denotan la necesidad de cubrir un hueco el autor propone:

a).- Grabarnos hablando, transcribir lo que decimos y leer nuestro discurso sin filtros. De esta forma localizaremos los “rellenos”.

b).- Sustituir estas palabras de relleno por pausas bien pensadas, lo que transmitirá una sensación de control y no de improvisación.

3.- CONVERTIR ACCIONES EN IDENTIDADES

Como líderes de un equipo necesitamos delegar tareas. Idealmente los miembros del equipo estarán motivados para hacer las tareas por su cuenta, pero no siempre ocurre esto. La elección del lenguaje puede ayudarnos. Berger, por ejemplo, cita un estudio en el que los investigadores trataban de conseguir que niños de 4 y 5 años ordenasen una clase en lugar de jugar con todos los juguetes desperdigados por el suelo. Observaron que sus posibilidades de conseguirlo se incrementaban en un 50% si en lugar de pedir a los niños que ayudasen a ordenar les preguntaban si no les importaba convertirse en ayudantes y limpiadores y ordenar la clase. Con estas palabras la pregunta dejaba de ser un requerimiento para pasar a ser una oportunidad para que los niños mostrasen sus fortalezas y competencias. Otro estudio similar en el que se analizaban las diferencias entre pedir a las personas que fuesen a votar o se convirtiesen en votantes lograba también mejores resultados, aunque no tan elevados como en el caso de los niños.

Al transformar las acciones en identidades vamos a conseguir un mayor compromiso con las acciones deseadas, ya que todos queremos vernos a nosotros mismos como inteligentes y competentes en una variedad de cosas diferentes.

4.- CONECTAR A TRAVÉS DE LAS PREGUNTAS

Con frecuencia como líderes no es tan importante lo que decimos que cómo escuchamos. Los miembros del equipo no solo se sienten valorados cuando son escuchados, sino que el escuchar sus ideas y luchas ofrece información sobre el equipo y sobre el estado de la organización.

Pero muchas personas no se sienten cómodas compartiendo por lo que el líder tiene que saber hacer las preguntas correctas. Por ejemplo si preguntamos a una persona sobre una presentación y responde que le ha gustado, debemos profundizar más e indagar sobre qué es lo que les ha gustado o lo que cambiarían. Estas preguntas muestran que nos importa su opinión y que somos receptivos a ella.

A los adultos no les gusta que les digan lo que tienen que hacer directamente, por lo que se puede implicar a los miembros del equipo en el proceso de planificación utilizando preguntas para incorporar su conocimiento e ideas.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

El secreto para lograr relaciones satisfactorias y felices es aplicando la declaración EAR. Sin ella, ningún vínculo será sólido ni trascendente.

El secreto para fortalecer cualquier relación es simple. Hay quien no necesita leerlo en un manual o que se lo revele un gurú de la psicología. Porque en realidad hay muchas personas que tienen un instinto natural para cuidar de sus vínculos afectivos; son figuras que conocen y aplican con efectividad la artesanía de la empatía, la atención que valida y el respeto que enriquece.

Lo cierto es que la mayoría de estos procesos nos vienen de “fábrica”. Es decir, venimos al mundo con un cerebro social orientado a la conexión emocional, dispuesto biológicamente a esos procesos empáticos orquestados por las neuronas espejo. Sin embargo, abundan quienes hacen un mal uso de estos dones originarios para focalizarse solo en el interés propio y en ejercer el arte del egoísmo.

Ahora bien, hay algo innegable. Quienes gravitan en la órbita del interés personal, el materialismo e incluso el narcisismo terminan, tarde o temprano, atrapados en la esfera de la soledad. Únicamente los que están habilitados en el conocimiento del respeto relacional alcanzan una vida feliz y satisfactoria.

“Siempre que esté a punto de encontrar una falta en alguien, hágase la siguiente pregunta: ¿Qué falta mía se parece más a la que estoy a punto de criticar?”.

–Marco Aurelio–

El secreto para fortalecer cualquier relación: declaración EAR

Por lo general, cuando iniciamos una relación (ya sea de pareja o de amistad) siempre nos focalizamos en aquello que recibimos del otro y en cómo nos hace sentir. Obviamente, esta parte es importante. Sin embargo, es clave entender que todo vínculo implica un contrato social implícito, uno en el que el ejercicio de la reciprocidad define la primera cláusula.

El amor, la amistad, las relaciones familiares… Todo se rige por un preciso equilibrio de “tú me das, yo te doy”. El secreto para fortalecer cualquier relación parte siempre de una igualdad en las ganancias emocionales recibidas. Hay una correspondencia y si bien esta casi nunca es milimétrica del todo, ambas partes se sienten satisfechas. Nada falta, nada duele, hay armonía.

Así, y en relación con esto mismo, cabe hablar de un método que desarrolló el abogado, terapeuta, y mediador familiar Bill Eddy. Lo llamó la declaración EAR y lo introdujo en su libro Calming Upset People with EAR. Este recurso sirve tanto para solucionar conflictos como para estrechar lazos y crear relaciones más significativas.

Una declaración “EAR” es aquella que hace uso de la empatía (E), la atención (A) y el respeto (R) para demostrar a la otra persona que la comprendemos, la vemos y la oímos. Esta alquimia psicoemocional es algo que todos necesitamos.

Empatía (E), soy sensible a realidad emocional y me importa lo que sientes

La Universidad de Zúrich realizó un estudio en el 2008 sobre la empatía. Hay algo en lo que concluyó y que conviene tener en cuenta. Empatía no es saber de manera exacta cómo se siente alguien, es sintonizar con su realidad emocional, comprenderla y actuar en consecuencia.

Por ello, un pilar decisivo para fortalecer cualquier relación es hacerle saber al otro que somos sensibles a sus emociones. Lo que “tú sientes y te sucede es importante para mí”. Aún más, no basta solo con demostrarle esa conexión emocional, debemos corresponder de manera activa a esa realidad: ayudando y apoyando.

Tienes toda mi atención (A), te valido y te doy presencia

La declaración EAR tiene como segundo componente la atención, un elemento decisivo para fortalecer cualquier relación.

Esta dimensión es mucho más que un proceso psicológico básico: no es exclusivamente atender, mirar, mantener el contacto visual. Atender a alguien es un ejercicio activo, guiado por el interés y la preocupación. Una práctica que no se demuestra de manera exclusiva cuando tenemos ante nosotros a esa persona.

Atención es preocupación cotidiana por la vida del otro, es un “¿cómo estás?”, un “¿cómo te ha ido el día?” o un “estoy aquí para ti, te escucho”. Esa voluntariedad o deseo expreso de ser partícipe en la cotidianidad de esa persona que apreciamos es decisivo y debe manifestarse de manera activa, sincera y sensible.

Es decir, esa amistad, esa pareja, ese compañero de trabajo o ese familiar debe percibirse atendido y sentirse presente en nuestra mirada y corazón a pesar de la distancia.

La atención en las relaciones se manifiesta mediante la preocupación y el interés recíproco en el día a día. Es un interés desprovisto de egoísmo.

El respeto (R), te acepto como eres

Respetar es aceptar a cada uno como es, sin necesidad de querer cambiarlo o moldearlo a conveniencia. Para fortalecer cualquier relación es decisivo un trato respetuoso. Por término medio, dicho ejercicio se manifiesta del siguiente modo:

Hay que respetar la personalidad, los valores, las identidades, las preferencias, los pensamientos y las opiniones de esa persona.

Es importante que seamos capaces de respetar sus emociones.

Respetar es también apoyar y respaldar a esa persona cuando lo necesita.

No hay que hacer daño en cualquiera de sus formas, tanto física como emocionalmente.

Las relaciones auténticas no se juzgan y respetan la intimidad y privacidad del otro.

Respeto es también ser dignos de confianza para los seres queridos.

Para concluir, como podemos ver, la declaración EAR configura una serie de prácticas enriquecedoras, significativas y muy sólidas para dar valor a toda relación. Gracias a estas dinámicas, daremos forma a vínculos más felices y duraderos. Pongámoslos en práctica a diario.

Publicado en La Mente es Maravillosa. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Desde que te levantas, decides. La hora, qué desayunas, a qué vas a dedicar tu energía, tu tiempo y tu dinero, o qué ropa te pones. No podemos escapar a las decisiones: desde las más sencillas a las más complejas. En ellas te la puedes jugar todo, o nada. También tienes que decidir con más, o con menos, información.

Decidir tiene algo de lo que no te puedes escapar: el futuro. Y cuando eso ocurre el desafío es enfrentarte a no saber con precisión de relojero qué puede pasar.

Cuando reflexioné sobre por qué es importante tomar decisiones empresariales diseccionando la tipología de riesgos (técnicos, de mercado, de organización, legales…), recibí muchos comentarios acerca de cómo la psicología y la economía pueden estar muy vinculados a nuestra más inmediata realidad.

Así que hoy he querido quitarme ese ‘traje’ de economista que sólo ve costes, ingresos y tesorería para ir más allá. Poner ejemplos cotidianos que nos ayuden a pensar mejor.

Este artículo surge por la motivación de una entrevista con la periodistaSonia Pardo, y su programa en directo En Positivo. Un magazín de temas diversos al que me invitó para reflexionar respecto a cómo estas técnicas de la lógica financiera se pueden usar para nuestra vida cotidiana.

El resultado es una entrevista que puedes escuchar completa en este vídeo.

Durante la entrevista hemos abordado cuestiones críticas que paso a resumir en 10 grandes claves:

1.- Hay una misteriosa percepción de que la Economía es una ‘ciencia lúgubre’, que sirve para hablar de problemas: paro, inflación, tipos de interés, quiebras, …

Pero aún es mayor la percepción de que la usamos para predecir. Como si los economistas fueran una especie de futurólogos que saben qué va a pasar. Es decir, cuándo va a venir la próxima crisis, o cómo va a crecer el PIB. En cambio, esto está muy lejos de ser real.

Los economistas se comportan mucho más parecido a los médicos: tratan de comprender los problemas, los comportamientos y, en base a ellos, plantean soluciones, ideas, recetas o lógicas para poder sortear los desafíos de la mente humana, que es quien decide comprar, vender, invertir, contratar o arriesgar.

2.- La psicología y la economía tienen una conexión tan profunda que, a veces, asusta. Esto hace que sea impredecible gran parte de los comportamientos, individuales y colectivos. De ahí que las lógicas, los procesos y, sobre todo los aprendizajes sean lo verdaderamente estratégico.

3.- Llevamos muchos meses, quizás demasiados, con dos palabras estrella: incertidumbre y riesgo. Ya están en nuestro vocabulario diario.

Decía que no hay nada peor que decidir cuándo:

No puedes saber de antemano cuál será el resultado. No sabes si va a salir mal o bien, porque si lo supiéramos…. la vida no sería vida.

Incluso, peor, a veces tenemos que decidir y tenemos muchas alternativas. ¿Cómo sabemos que decidimos bien cuando cualquier camino es posible?

Y, como no existe información perfecta, siempre pueden pasar cosas imprevistas.

4.- Esto nos coloca ante posiciones vulnerables. Incluso nos puede paralizar. Lo sabemos bien cuando:

tenemos que dejar un empleo para irnos a otro;

cuando no sabemos si comprar o no una casa e hipotecarnos 30 años, sin tener asegurado nuestro futuro laboral, ni nuestro salario;

o cuando queremos montar nuestro pequeño negocio y tenemos que decidir si destinar todos nuestros ahorros, y más, a ello.

Así que… decidir es como respirar, no podemos dejar de hacerlo, aunque queramos.

5.- Hay profesiones en las cuales se enfrentan diariamente a decisiones complejas. Piensa cuando un médico hace una operación a corazón abierto o cuando alguien pilota un avión, o un equipo de bomberos aborda un fuego y puede ocurrir cualquier imprevisto.

En la escuela nos enseñaron el mundo de las mates y de la estadística y a veces no sabíamos bien para qué servían.

En cambio, igual que cuando jugamos al billar no sabemos que estamos usando teorías de la física, cuando tomamos decisiones estamos usando estadística, sin saberlo.

Pero es crítico adentrarse en este proceso porque si decidimos mejor, seremos más libres, sufriremos mucho menos y viviremos una vida con más control sobre ella.

6.- Por esa razón, una pregunta crítica que abordé con Sonia Pardo fue la siguiente: ¿qué es el riesgo y en qué se diferencia de la incertidumbre?

La diferencia es muy importante. Voy a poner un ejemplo muy sencillo. Si tiramos una moneda al aire, y no está trucada, sabemos que podemos sacar cara o cruz con la misma probabilidad. Es decir, un 50%. Si la volvemos a tirar, el resultado no depende del resultado anterior, volvemos a depender de que sea cara o cruz y afrontamos otro 50%.

Hay quien cree, misteriosamente, que como ya sacó tres caras seguidas, la siguiente tiene que ser cruz. Nada más lejos de la realidad. Las probabilidades de sucesos independientes no cambian… Pero esto me da para otra reflexión más profunda.

Si metemos en una bolsa oscura 10 bolas, de las cuales 5 son rojas y 5 son blancas, también podemos pensar en la probabilidad de sacar una blanca. Esto son cálculos que nuestros jóvenes aprenden muy pronto en el colegio.

Pero ¿y si te digo que en esa bolsa hay bolas blancas y bolas rojas, pero no sé cuántas hay de cada color? ¿Podrías asignar una probabilidad?

La respuesta es que no, te falta información, no sabes qué puede salir de ahí, ni siquiera lo intuyes.

Cuando podemos asignar una probabilidad como el resultado del lanzamiento de una moneda, o si tenemos bolas en la bolsa y sabemos cuántas hay de cada color… en ese momento hablamos de riesgo. Si no somos capaces de saber, ni siquiera intuir, el resultado, entonces hablamos de incertidumbre.

Cuando hay números que se pueden estimar, con más o menos precisión, entonces hablamos de riesgos. Y eso nos permite empezar a ‘jugar’ en escenarios posibles y probables. Es la mejor manera para no depender del ‘azar’ o de los dioses…

7.- Sonia me preguntó: ¿qué paraliza más, el riesgo o la incertidumbre?

No hay nada más estresante y complejo que tomar decisiones cuando no sabes ni intuyes el resultado.

Nos asaltan dudas de todo tipo. La incertidumbre es como una especie de niebla espesa bajando de madrugada un puerto de montaña… no ves cuál es el camino correcto. Y estas son las peores decisiones, las que más nos cuesta psicológicamente tomar.

Cuando no sabes si el túnel tiene o no salida, cuando te colapsa el no vislumbrar un futuro, nuestra mente se satura, hasta el nivel de que no somos capaces de decir bien.

8.- Decidir no es como hacer una receta de churros: sigues unos pasos y ya decides mejor. Esto no funciona así.

¿Por qué? Porque al no poder predecir el futuro, siempre puede existir una probabilidad, aunque sea pequeña, de tener un resultado no deseado.

Pero lo que sí existe es en una gran lógica, y me atrevería a decir matemática, que nos ayuda a decidir mejor.

Tratar de tener todos los datos posibles. Pero con cuidado, porque no siempre vas a tener todos los datos. Y si esperas a tenerlos para decidir, eso te paraliza.

Es más fácil siempre decidir sobre pequeñas parcelas, manejables, que sobre un todo.

No confundas el resultado con una opción. Si vas a cambiar de ciudad (porque no encuentras empleo, vives en soledad y no vislumbras futuro…) no pienses que la única solución posible es llegar a una ciudad como Madrid, encontrar un alquiler bueno, bonito y barato (y pronto). Ni que vas a tener el empleo que te gustaría con el sueldo soñado. Y no creas que vas a pisar la ciudad y estará repleta de gente cool y será muy fácil encontrar a la pareja ideal y cambiar de vida… y menos preverlo todo en 6 meses. Esa es una opción, de las muchas que existen.

Esa opción implica muchas micro decisiones: situación del alquiler, del mercado laboral, de las capacidades para tener alta/baja retribución, miles y miles de opciones de encontrar o no pareja… y la probabilidad de que sea la ideal igual es más baja de lo que te imaginas.

Cuando diseccionamos la decisión nos enfrentamos a tomar micro decisiones en cada parcela y a simular los qué pasaría sí:

¿Qué pasa si no hay pisos en el centro baratos? ¿Qué pasa si no encuentro empleo pronto? ¿Qué pasa si no tengo ahorros suficientes y no puedo aguantar mucho tiempo sin empleo? ¿Qué pasa si la vida social es más compleja en la gran ciudad?

Cuando piensas en los qué pasaría sí, y te entrenas en ellos, empezarás a analizar más opciones. Tu mente se vuelve más flexible, más permeable a nuevas ideas, y tu capacidad para tolerar la frustración mejora. Que no salgan las cosas bien es una de las opciones. Y eso es determinante.

Busca la forma de no tomar las decisiones como un todo o nada. Busca dónde introducir algo de bisturí… cuanto más trocees la decisión mejor.

9.- Por esa razón, ninguna decisión es sólo buena o mala según el resultado. Recuerda al borracho que llegó bien a su casa, sin multas, siendo un kamikaze y creyó que por llegar sano y no hacer ningún daño a nadie… había tomado buenas decisiones.

Está contrastado que el proceso de decidir es mucho más poderoso que un resultado. Busca datos, escenarios posibles, entrenamientos para los qué pasaría sí, trata de diseccionar la decisión, explora opiniones y conocimientos de los demás (inteligencia colectiva) y, sobre todo, doma tu mente para evitar la rigidez.

Siempre habrá una probabilidad, aunque sea pequeña, de que el resultado sea desastroso. Pero eso no te puede limitar a decidir y trabajar en el mejor proceso de decisión.

10.- Preguntaba Sonia si esto que plantean los economistas no es demasiado complejo… ¡no somos calculadoras andantes!

Es cierto, no somos calculadoras andantes, pero todos tomamos decisiones como si las usáramos, y no somos muy conscientes.

Cuando conoces a una persona que nos puede gustar, no nos casamos en la primera cita. Quedamos una semana, y otra, y otra más… pasamos tiempo de calidad, conversaciones y momentos que nos permitan ganar algo que no teníamos en la primera cita: ¡información incompleta, es decir, incertidumbre!

En el vídeo explico esto con mucho más detalle. Como también cómo la psicología influye de forma definitiva y nos ancla en decisiones duras, y a veces nos entierra con ellas.

Imagina que te comes una fabada, un cachopo, un arroz con leche y después te tomas café con sacarina. ¿Tiene sentido la sacarina? Te invito a que escuches el ejemplo, porque esto es crítico en las decisiones financieras. Si no puedes cambiar tu pasado piensa siempre en lo siguiente:

Dado lo que ha pasado, ¿cuál es mi siguiente mejor decisión? Esto puede ser ‘revolucionario’ para entrenar a nuestra mente y evitar sustos de todo tipo: en innovación, en inversiones en bolsa o cuando apuestas por un negocio propio. Este es uno de los sesgos más peligrosos para un emprendedor.

En definitiva, decidir es complejo, porque el futuro y la vida son así, queramos o no. Y la clave no es predecir con precisión qué va a pasar, sino el proceso de hacerlo. Qué hacer para entrenarte ante lo desconocido, evitar que lo que hagas sea irreversible y te hundas en el camino.

A la vez, esto implica romper el velo del egocentrismo, creerse el listo de la sala y ponerse en modo aprendizaje continuo y no sacar el estúpido que todos llevamos dentro.

Una mente rígida en un mundo incierto es un arma de destrucción masiva. Y en una empresa, una bomba de estrés, impaciencia e incapacidad para sobrevivir.

Muchas veces he dicho que la complejidad se ha insertado en nuestras vidas y ha matado a los planes de negocio. Ahora sé que también está matando a los narcisistas, perfeccionistas y obsesivos de creer que sólo existe una opción en la vida, precisamente la que ellos y ellas tienen la cabeza.

La próxima vez que te digan “sabía que ibas a fracasar”, no lo tomarás en consideración porque podrás decir:

—“y yo, porque sabía que era una opción, pero tomé la mejor decisión con la información, conocimiento y recursos que tenía en ese momento. Ahora pienso en mi siguiente mejor decisión para sortear el fracaso”.

Si uno decide con la mejor caja de herramientas, el resultado dejará de destrozarle mentalmente, como pretenden algunos narcisistas.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Las empresas hoy en día están en constante transformación; por lo que las personas que hacen vida en ellas, tienen que adaptarse rápidamente a los cambios que plantea el entorno para no ser superados por la competencia ni sucumbir ante la feroz dinámica del mercado. Es por ello que, la creatividad e innovación permanente es fundamental para su supervivencia; donde la transformación tecnológica de las organizaciones juega un papel importante en procesos de cambio.

En este sentido, el libro “Liderando el Cambio” (publicado en 1995) de John P. Kotter, un reconocido profesor en la Escuela de Negocios de Harvard; presenta sus 8 pasos para la gestión exitosa de estas transformaciones empresariales, los cuales siguen vigentes en la actualidad.

Inicialmente, se debe propiciar un clima favorable para el cambio a través de:

1° La creación de un sentido de urgencia

En esta fase, se tiene que mostrar la necesidad del cambio, presentando de las últimas tendencias del mercado, estudiando a la competencia y sus posibles amenazas, identificando las oportunidades y diseñando escenarios estratégicos futuros; con la finalidad de generar una expectativa positiva que permita realizar transformaciones. En este sentido, el autor sugiere contar con el 75% de los directivos y gerentes de la compañía que apoyen el cambio.

2° La formación de una coalición potente

En este punto, es necesario convencer a la mayor cantidad de personas; especialmente aquellas que tienen influencia y poder de decisión en la organización. Para ello hay que identificar a los líderes e invitarles a formar parte del equipo de trabajo, de forma que impulsen el proceso de transformación. De igual manera, se deben identificar las debilidades del equipo, generar un compromiso emocional en ellos; así como, asegurarse que el mismo esté conformado por personas de diferentes departamentos y niveles empresariales.

3° Desarrollar una visión clara

Una todas las ideas que surjan bajo un mismo mensaje, de modo de facilitar la comprensión y precisar los beneficios que se van a obtener con la implementación del cambio. También, hay que plasmar en esta declaración los valores fundamentales y describir lo que se busca conseguir en el futuro; para que sirva de guía a todas las personas involucradas en el mismo. Kotter, por su parte recomienda sintetizar esta visión en menos de 5 minutos, practicarla con frecuencia y elaborar estrategias para su ejecución.

Luego, hay que cumplir los pasos para comprometer y habilitar a toda la organización:

4° Comunicar la visión

Este paso puede ser determinante para el éxito del proyecto. Es clave mantener informada a toda la empresa sobre los avances y que no pasen desapercibidos frente a otras novedades o actividades que forman parte de la rutina diaria. En este caso, es recomendable utilizar todos los medios o canales internos que estén a disposición, aplicar la visión para tomar decisiones y resolver problemas, hablar con otras personas sobre el cambio, responder abiertamente a las preguntas de las personas implicadas y multiplicar el mensaje a través de embajadores internos.

5° Eliminar obstáculos

Si este paso se hace correctamente, puede potenciar el logro de los resultados. Aquí, es importante empoderar a las personas para que se sientan parte del cambio; logrando la implicación de todos los actores que son de una u otra manera afectados. En este punto, hay que identificar a aquellos que se resisten y ayudarlos a entender los beneficios; generando confianza y hablando del futuro de la empresa como si ya estuviera transformándose en un hecho.

6° Asegurar triunfos a corto plazo

Es fundamental para la motivación del equipo de trabajo, mostrar resultados palpables tan pronto como sea posible; para blindar el proceso de transformación ante las personas que sean negativas o críticas al cambio. Celebra las pequeñas victorias y reconoce públicamente el esfuerzo de las personas que contribuyen al logro de los objetivos, a fin de incentivarlas a seguir adelante y de mantener su apoyo para hacer realidad esta iniciativa.

Culminando, con los pasos para implantar y mantener la transformación:

7° Construir sobre el mismo camino

Debemos aprovechar el impulso que da el cumplimiento de estas pequeñas metas para lograr profundizar el cambio y materializar la visión propuesta. Hay que mantener una actitud de mejora continua, identificando las cosas que salieron bien en la implementación y aquellas áreas en las que se debe mejorar; para construir sobre ello y optimizar la obtención de resultados positivos.

8° Anclar el cambio en la cultura de la empresa

En este último paso, se deben institucionalizar y consolidar los logros obtenidos; para que esta transformación pase a formar parte de la cultura de la organización y garantizar así su permanencia en el tiempo. En este sentido, hay que incluir los valores del cambio en las inducciones al nuevo personal y preparar un plan de sucesión de los líderes; para que este legado no se pierda u olvide si alguno de los fundadores abandonara la empresa.

En Prozess Group, hacemos uso de ésta y otras metodologías para la gestión eficiente de los cambios tecnológicos que implementamos. Es por ello que, consideramos al capital humano como el factor clave más importante de la empresa y prestamos asesoría para aprovechar al máximo sus capacidades; así como generar ambientes de trabajo productivos y equipos de alto desempeño. Obtén más información sobre los servicios que ofrecemos en el área de gestión organizacional; aquí: http://www.prozessgroup.com/gestion-organizacional/

Escrito por:

Jhuliana Uzcátegui Camacho

Consultora de Gestión del Cambio

Prozess Group

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

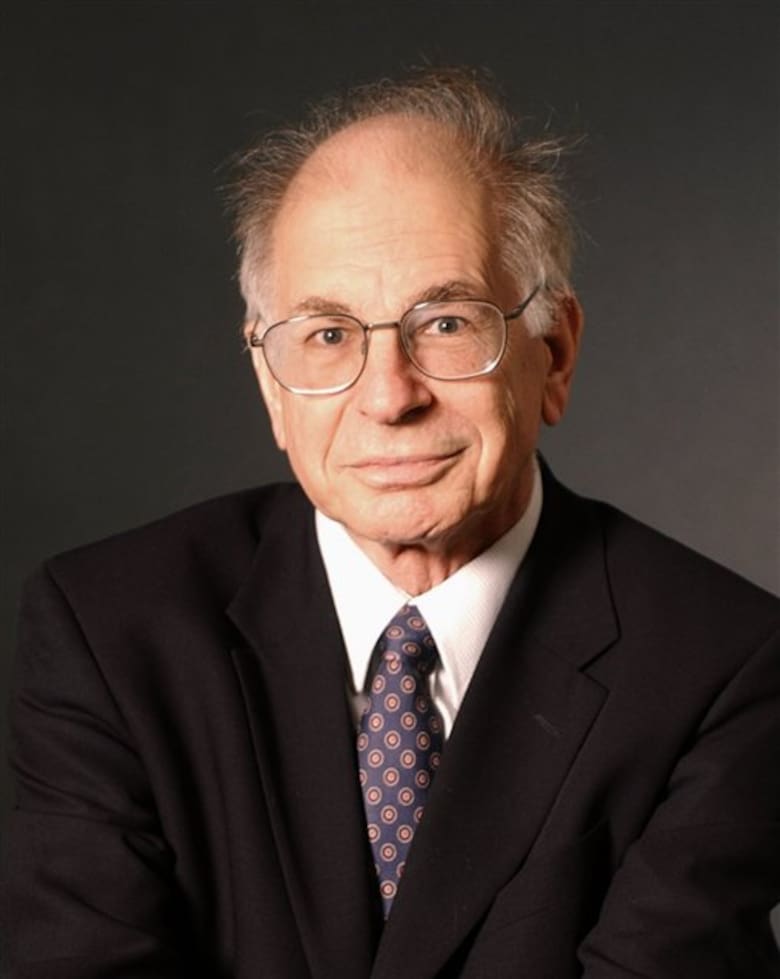

Fue pionero en el estudio de cómo los seres humanos toman decisiones bajo incertidumbre y revolucionó esta disciplina; en 2011 publicó el bestseller “Pensar rápido, pensar despacio”

El psicólogo conductual y ganador del Nobel de Economía Daniel Kahneman falleció este miércoles a los 90 añosCraig Barritt – Getty Images North America

Kahneman era psicólogo y, aunque nunca estudió economía, fue reconocido por su trabajo en esa disciplina, especialmente por lo que se denominó “economía conductual”, que fue tomada, en su momento, como una nueva forma de estudiar la toma de decisiones de los seres humanos bajo incertidumbre.De hecho, fue pionero en integrar la investigación psicológica a las ciencias económicas. Aunque no se limitó solo a esto, y también estudió cuestiones como la negligencia médica, las negociaciones políticas internacionales y la evaluación del talento del béisbol.

Daniel Kahneman se centró en el estudio de la toma de decisiones de los seres humanos

Junto a su colega Amos Tversky,estudiaron los “sesgos” que afectan la toma de decisiones, como la “aversión a la pérdida”. Lo explicaron ejemplificándolo de la siguiente manera: genera mayor impacto y dolor perder US$100 que ganarlos. Con análisis como estos, su esquema se diferenció de la economía tradicional, la cual aseguraba que las personas actúan y toman decisiones cotidianamente de forma racional.

Aplicado a la economía, los especialistas aseguraban que es inútil revisar una cartera de acciones frecuentemente, ya que, al predominar el dolor ante las pérdidas en el mercado de valores, se generará una excesiva precaución que puede ser contraproducente.

Kahneman nació en Tel Aviv en 1934, obtuvo la licenciatura en Ciencias con especialidad en Psicología y un máster en Matemática de la Universidad Hebrea de Jerusalén en 1954, en donde luego trabajó como docente de psicología a partir de 1961. También ocupó el cargo de profesor de psicología en la Universidad de Columbia Británica (Canadá), en la Universidad de California en Berkeley (Estados Unidos), en donde se había doctorado, y fue catedrático en el Departamento de Psicología de la Universidad de Princeton (Estados Unidos).

En 2011 publicó Pensar rápido, pensar despacio, que fue considerado un bestseller. El libropresentaba una visión global de la mente, proponiendo la coexistencia de un sistema rápido e intuitivo, y uno lento y racional, que operan en la vida cotidiana. Sobre esta base, ofrecía consejos para tomar decisiones. De hecho, en su momento sostuvo que el cerebro humano reacciona con rapidez, basándose en información incompleta, lo que suele llevar a resultados desafortunados: “Las personas estamos diseñadas para contar la mejor historia posible” aseguró en una entrevista, en 2012, con la Asociación Americana de Psicología. “No pasamos mucho tiempo diciendo: ‘Bueno, hay mucho que no sabemos’. Nos conformamos con lo que sabemos”.

Kahneman estudió la reacción de los seres humanos ante la pérdida y aplicó su análisis a la economía

Incluso Steven Pinker, profesor en la Universidad de Harvard (Estados Unidos), también psicólogo experimental, y conocido por su trabajo como lingüista, dijo sobre él que fue “el psicólogo vivo más influyente del mundo”. “Su trabajo es realmente monumental en la historia del pensamiento”, dijo, según consignó The Guardian en 2014.

Además del Nobel, Kahneman recibió numerosos galardones: el Premio de contribución científica distinguida de la Asociación Americana de Psicología, la Medalla Warren de la Sociedad de Psicólogos Experimentales, y el Premio Hilgard por contribuciones profesionales a la Psicología General, entre otros.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Una consultora en administración estratégica global dice que uno de cada 16 empleados deberá cambiar de ocupación para 2030. Lo que representa a más de 100 millones de trabajadores de China, Francia, Alemania, India, Japón, España, Reino Unido y Estados Unidos

Por Nohemí Vilchis

Las habilidades digitales son un grupo de conocimientos que equipan a las personas a fin de ejercer su profesión en los entornos empresariales que son o están siendo digitalizados. (Imagen ilustrativa Infobae)

Independientemente si eres estudiante, docente o estás inmerso en este mundo interconectado, existen una serie de competencias con las que cualquier persona del futuro deberá contar. Hoy en día, el impacto de la Inteligencia Artificial en muchas industrias crece aceleradamente, en sus múltiples ramas, pero sobre todo con el reciente auge de la IA generativa. Por lo que se vuelve elemental que los profesionales y el alumnado que se prepare para integrar el mundo laboral cuenten con determinadas aptitudes.

Las habilidades digitales (digital skills) se definen como un grupo de conocimientos que equipan a las personas a fin de ejercer su profesión en los entornos empresariales que son o están siendo digitalizados. En los clientes de dichas organizaciones surgen nuevas necesidades orientadas al uso de tecnologías. Como explica la periodista Nelly Toche, estas competencias transversales traen consigo un reto educativo sobre formar profesionistas a lo largo de la vida, comprendiendo lo que se requiere según la actualidad.

La consultora en administración estratégica global, McKinsey & Company, describe que uno de cada 16 empleados deberá cambiar de ocupación para 2030. Lo que representa a más de 100 millones de trabajadores de acuerdo con los países investigados en su estudio (China, Francia, Alemania, India, Japón, España, Reino Unido y Estados Unidos).

La incorporación de estas habilidades en el ámbito laboral no es un concepto nuevo, ya que desde la presencia de computadoras, servidores y comunicaciones electrónicas se ha solicitado personal para asistir en este campo. A pesar de esto, la exigencia de determinadas competencias en el lugar de trabajo ocurre con mayor frecuencia en el presente. Los empleadores esperan que cada integrante de la organización posea la capacidad de encontrar, evaluar, usar, compartir y crear contenido utilizando dispositivos digitales.

Un informe de McKinsey & Company señala que uno de cada 16 empleados deberá cambiar de ocupación para 2030 (Imagen ilustrativa Infobae)

La práctica de trasladar las operaciones comerciales a plataformas en línea ha apresurado la petición de empleados que apoyan a empresas tradicionales a realizar una transición exitosa. Con el propósito de mantenerse competitivos, prevalece una prioridad en candidatos que demuestren sus conocimientos digitales.

Ante este panorama, las instituciones educativas y diversas organizaciones han reformado y creado programas que favorecen a que distintos aprendices adquieran las aptitudes para desempeñarse adecuadamente en los puestos. Un informe de la UNESCO también afirma que desarrollar esquemas educativos en respuesta a la Inteligencia Artificial debe ser un proceso regular que visibilice la brecha de habilidades y donde se produzca un diálogo, así como mayor colaboración entre la industria y el sector educativo.

Alfabetización digital

Sin embargo, a pesar de la necesidad de estar actualizados en las demandas del mundo digital, esto no sería posible de efectuarse satisfactoriamente de no ser por la preparación que requieren abordar estas temáticas. Es preciso contar con una alfabetización en estos dominios con el objetivo de verificar cuándo y cómo son necesarios los recursos digitales y el conocimiento de su gestión.

El reporte de la UNESCO Artificial intelligence in education: challenges and opportunities for sustainable development asegura que la manera en que la IA y la educación irán de la mano exitosamente será que se capacite a docentes y desarrolladores de tecnología. Los educadores deberán aprender nuevas habilidades digitales pensando en utilizar estos recursos de manera pedagógicamente adecuada. Mientras que los profesionales que desarrollan la Inteligencia Artificial necesitan comprender cómo trabaja el profesorado para crear soluciones sostenibles en entornos de la vida real.

Fundamentos de hardware y software, Alfabetización en información y datos, y comunicación y colaboración son algunas de las habilidades más requeridas (Imagen ilustrativa Infobae)

Además, el informe agrega que los esfuerzos por preparar a la futura fuerza laboral para la IA incluye repensar el contenido y los métodos usados para impartir instrucción en todos los niveles de la educación.

En el reporte también se propone un marco global para medir la alfabetización digital por medio de siete áreas y sus respectivas competencias, las cuales logran brindar una base con la finalidad de formar a los estudiantes para la sociedad en la que vivirán. Según los autores del texto, las y los docentes deben preparar al alumnado en:

– Fundamentos de hardware y software: es importante contar con los conocimientos básicos sobre cómo encender/apagar, cargar o bloquear dispositivos. Igualmente, de administración de cuentas y contraseñas de usuario, inicio de sesión y cómo realizar configuraciones de privacidad.

– Alfabetización en información y datos: el alumnado debe conocer sobre navegación, búsqueda y filtrado de datos, información y contenidos digitales, así como analizarlos y gestionarlos.

– Comunicación y colaboración: las personas tienen que saber cómo interactuar, compartir, colaborar y participar como ciudadanos a través de tecnologías digitales, dominar las reglas de conducta socialmente aceptables en Internet y administrar su identidad digital.

– Creación de contenidos digitales: el alumnado debe ser capaz de desarrollar y reelaborar contenidos digitales, tomar en cuenta las leyes de derechos de autor y licencias, y hasta es deseable conocer sobre programación.

– Seguridad: es relevante cuidar distintos rubros al saber cómo proteger sus dispositivos, datos personales y privacidad, bienestar, salud y el medio ambiente.

– Resolución de problemas: es fundamental estar al tanto de cómo resolver problemas técnicos o identificar necesidades y crear respuestas tecnológicas. El pensamiento computacional ayudará a ser creativos para utilizar las tecnologías.

– Competencias relacionadas con la carrera: aquí se incluyen los conocimientos y las habilidades necesarias para operar hardware/software especializado para un campo particular.

A las habilidades del siglo XXI como creatividad, pensamiento crítico, solución de problemas, toma de decisiones, comunicación y colaboración, entre otras, se le agregan las habilidades digitales (Imagen ilustrativa Infobae)

Habilidades de un futuro no tan lejano

Hace unos años se definían las habilidades del siglo 21 como necesarias, llámese: creatividad e innovación, pensamiento crítico, solución de problemas, toma de decisiones, comunicación, colaboración, alfabetización en información, medios y tecnología, ciudadanía, entre otras. A pesar de que estas se mantienen como indispensables, la búsqueda de las aptitudes aclamadas va más allá de lo que se conocía como competencias básicas de Tecnologías de la Información y las Comunicaciones (TIC).

De acuerdo con un documento publicado por la United Nations Educational, Scientific and Cultural Organization y la UNESCO-UNEVOC International Centre for Technical and Vocational Education and Training, el 82 % de los empleos que solicitan habilidades medias ya requieren competencias digitales.

Según el mismo informe, estas habilidades digitales cumplen con la función clave de proporcionar acceso a salarios más altos y mayores oportunidades de crecimiento profesional. Por ejemplo, el 78 % de los puestos de trabajo tienen como requisito mínimo las aptitudes de hojas de cálculo y procesamiento de textos.

Por otro lado, la University of Nevada, Las Vegas (UNLV) Continuing Education describe que, para puestos de nivel inicial, las aptitudes digitales mínimas requeridas implican la facultad de realizar tareas como:

– Comunicación por correo electrónico

– Búsqueda de información en línea

– Manejo de información sensible en ecosistemas virtuales

– Uso seguro de herramientas de colaboración basadas en la nube como Google Drive, DropBox y Microsoft Teams

– Creación y gestión de hojas de cálculo y documentos digitales

– Gestión básica de dispositivos, como conectarse a Internet o instalar actualizaciones de software

– Compartir la pantalla durante una videollamada

– Utilizar calendarios en línea y administrar eficientemente diversas agendas

La alfabetización digital y la educación de programación estarán en la delantera por lo menos este año, con el propósito de guiar al estudiantado al futuro impulsado por tecnología (Imagen ilustrativa Infobae)

Asimismo, un estudio elaborado por la compañía McKinsey identificó 56 competencias fundamentales que ayudarán a la ciudadanía a prosperar en el futuro del trabajo. Estos 56 elementos de talento fueron denominados como DELTAs, ya que contienen una mezcla de habilidades y actitudes, mismos que fueron aglomerados en 13 grupos y cuatro categorías.

Según las investigaciones de la consultora, en un mercado laboral más dinámico y automatizado, cualquier persona que se beneficie de este conjunto de competencias podrán cumplir con los siguientes criterios, independientemente de su ocupación o del sector en que trabajen:

– Agregar valor más allá de lo que pueden realizar los sistemas automatizados y las máquinas inteligentes.

– Operar en un entorno digital.

– Adaptarse constantemente a nuevas formas de trabajar y nuevas ocupaciones.

De igual modo, la periodista Laura Ascione señala que la alfabetización digital y la educación de programación estarán en la delantera por lo menos este año, con el propósito de guiar al estudiantado al futuro impulsado por tecnología. También añade que las analíticas de aprendizaje contarán con un papel crucial con información valiosa para que los profesores puedan tomar decisiones con base en datos.

Igualmente, afirma que la educación en ciberseguridad alcanzará mayor importancia hacia una ciudadanía digital responsable. Pero sobre todo, indica que lo principal será garantizar el acceso equitativo a la tecnología con la meta de acortar la brecha digital, mismo desafío que implica un compromiso por parte de los diversos actores en educación.

Así que, sin importar tu edad, nivel académico o puesto de trabajo, estas son habilidades que se requerirán para desempeñarse en cualquier rol a futuro. Es muy buen tiempo para aprender o reaprender lo necesario a fin de tener una mayor ventaja y sacar provecho al potencial de tu talento. ¿Qué habilidades te gustaría desarrollar? ¿Crees que hace falta alguna que también sea relevante?

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

La consultora Deloitte ha publicado recientemente su estudio anual “Tendencias del Capital Humano 2023″, que analiza el futuro de las organizaciones y el papel del capital humano en el éxito empresarial. Este estudio se basa en una encuesta global a más de 9,000 ejecutivos y profesionales de recursos humanos de 119 países.

En este artículo, vamos a analizar las cinco tendencias más relevantes que Deloitte ha identificado en su estudio.

1.- Experiencia del empleado

La primera tendencia identificada en el estudio es la “experiencia del empleado” (employee experience). Este término se refiere a la combinación de interacciones, entorno y tecnología que conforman la experiencia de trabajo de un empleado en la organización. La experiencia del empleado es un factor crítico para atraer y comprometer talentos, y puede tener un impacto significativo en la productividad y la satisfacción de los empleados.

Para mejorar la experiencia del empleado, las organizaciones necesitan enfocarse en tres áreas clave:

Cultura organizacional: Crear una cultura que valore a los empleados y promueva la colaboración y la innovación.

Entorno de trabajo: Facilitar un entorno de trabajo físico y virtual que sea seguro, saludable y cómodo para los empleados.

Tecnología: Proporcionar herramientas y tecnología que permitan a los empleados trabajar de manera efectiva y eficiente.

2.- Diversidad, equidad e inclusión (DEI)

La diversidad, la equidad y la inclusión (DEI) son otro tema clave en el estudio. La diversidad no se refiere únicamente a cumplir con los requisitos legales, sino a crear un entorno en el que todas las personas se sientan valoradas y respetadas. La inclusión implica que las personas de diferentes orígenes y habilidades pueden trabajar juntas de manera efectiva y contribuir al éxito empresarial. La equidad se refiere a asegurarse de que todas las personas tengan igualdad de oportunidades y sean tratadas con justicia.

Para mejorar la DEI en el lugar de trabajo, las organizaciones deben tomar medidas como:

Establecer objetivos claros y específicos para mejorar la diversidad y la inclusión en la organización.

Medir y evaluar regularmente su progreso en la mejora de la diversidad, la equidad y la inclusión.

Fomentar la cultura de la inclusión en la que todas las personas se sientan valoradas y respetadas, y donde la diversidad se considere una fortaleza.

3.- Resiliencia empresarial

La pandemia ha demostrado la importancia de la resiliencia empresarial para sobrevivir en un entorno incierto y volátil. Las organizaciones necesitan ser flexibles y capaces de adaptarse rápidamente a los cambios en el mercado y en la demanda de los clientes. La resiliencia empresarial también implica una cultura organizacional sólida y una mentalidad de aprendizaje continuo.

Para mejorar la resiliencia empresarial, las organizaciones deben:

Fomentar una cultura de aprendizaje en la que la innovación y el aprendizaje continuo sean valorados.

Ser ágiles y capaces de adaptarse rápidamente a los cambios en el mercado y en la demanda de los clientes.

Asegurar la continuidad del negocio teniendo planes de contingencia sólidos para garantizarla en caso de interrupciones o crisis.

4.- Automatización y habilidades del futuro

La cuarta tendencia identificada en el estudio se centra en la automatización y las habilidades del futuro. La tecnología ha transformado el mundo del trabajo y las organizaciones necesitan prepararse para el futuro de la automatización y la inteligencia artificial. Esto implica desarrollar habilidades digitales y prepararse para los cambios en la demanda de habilidades laborales.

Para prepararse para la automatización y las habilidades del futuro, las organizaciones deben:

Identificar las habilidades necesarias en el futuro y desarrollar programas de capacitación y desarrollo para preparar a los empleados para esos roles.

Implementar la automatización de manera estratégica y enfocarse en los procesos que pueden automatizarse para mejorar la eficiencia y la productividad.

Fomentar el aprendizaje continuo para ayudar a los empleados a mantenerse al día con las últimas tendencias y tecnologías.

5.- Bienestar y salud mental

La quinta tendencia identificada en el estudio se centra en el bienestar y la salud mental de los empleados. La pandemia ha tenido un impacto significativo en la salud mental de las personas y las organizaciones necesitan proporcionar apoyo y recursos para ayudar a los empleados a lidiar con el estrés y la ansiedad.

Para mejorar el bienestar y la salud mental en el lugar de trabajo, las organizaciones deben:

Proporcionar recursos y apoyo como programas de bienestar, asesoramiento y servicios de salud mental.

Promover el equilibrio entre el trabajo y la vida personal para evitar el agotamiento y el estrés.

Fomentar una cultura de apoyo en la que los empleados se sientan cómodos hablando sobre su salud mental y en la que el apoyo y la comprensión sean valorados.

Las tendencias del capital humano identificadas en el estudio de Deloitte son cruciales para el éxito empresarial en el futuro. En un mundo empresarial cada vez más competitivo, el capital humano es una de las claves del éxito. Las organizaciones que estén dispuestas a enfocarse en estos retos tendrán una ventaja competitiva en el mercado laboral actual y estarán mejor preparadas para enfrentar los desafíos del futuro.

Publicado en Human Performance. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

En general todos preferimos la seguridad a la incertidumbre. Nos sentimos cómodos cuando tenemos las cosas bajo control y no esperamos sorpresas. Podemos planificar y evitar sobresaltos. Por eso, como ya hablaba hace tiempo en este blog, solemos infravalorar el grado de incertidumbre que hay a nuestro alrededor. Preferimos vivir bajo la falsa sensación de seguridad y disfrutar con la aparente sensación de tenemos las cosas bajo control.

Sin embargo un cierto nivel de incertidumbre es bueno, incluso muy bueno. Si las cosas están siempre bajo control, siempre tenemos planificado lo que vamos a hacer y dejamos pasar oportunidades y alternativas que son mejores. Cambiar de planes es siempre costoso. Además, muchas veces, como ya sabemos lo que hay que hacer no prestamos atención a otras opciones.

Pero si fuéramos más conscientes que el mundo es incierto y que las cosas pueden cambiar con respecto a lo que tenemos previsto, los cambios no nos pillarían comprometidos con nuestros planes y estaremos más abiertos a hacer una cosa u otra. Estaremos en mejores condiciones de aprovechar las nuevas circunstancias, cambiar de planes y perseguir mejores oportunidades. No estaremos siendo prisioneros de nuestros planteamientos.

Así que bienvenida la incertidumbre. No planifiques demasiado. Ten flexibilidad para hacer una cosa… u otra. La buena suerte puede estar a la vuelta de la esquina y hemos de estar preparados para aprovecharla.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

“No vale la pena unirse a ningún grupo en el que todo el mundo es bienvenido.” ~ Jim Grimsley

¿Alguna vez has visto en Twitter o en Facebook un comentario que te gustaría discutir, pero no lo has hecho porque hay una gran cantidad de personas apoyándolo con retuits y likes?

El término groupthink (pensamiento de grupo) fue acuñado por el psicólogo Irving Janis en 1972, y es un fenómeno que tiene lugar cuando un grupo de personas toman decisiones imperfectas porque el fuerte deseo colectivo de trabajar en armonía está por encima de obtener buenos resultados, de una manera efectiva.

Este tipo de situación se da más a menudo de lo que puedas pensar, sobre todo en entornos corporativos. Cuando un miembro del equipo se da cuenta de que su opinión va en contra de la que cree es la opinión consensuada del grupo, simplemente se calla. Los miembros prefieren no llevar la contraria al resto del grupo, aún cuando creen que se están tomando decisiones erróneas.

Si resulta que todos los miembros tienen una actitud similar, nadie hace por arreglar la situación y se continúa en el camino equivocado hasta que inevitablemente se llega a una situación de crisis. En ese momento es posible que ya no se pueda enderezar el proyecto o que el coste de hacerlo sea inaceptable.

El pensamiento de grupo ocurre cuando el equipo está muy unido y tiene una fuerte presión para hacer las cosas bien, con un alto nivel de calidad. Son especialmente susceptibles aquellos equipos de trabajo en los que todos los miembros tienen una formación similar y no están bien definidas las reglas que determinan quién y cómo se toman las decisiones.

Cuando el grupo ejerce demasiada presión sobre el individuo, un conjunto de personas inteligentes pueden tomar decisiones realmente estúpidas. Para evitar que esto ocurra, Janis propone los siguientes métodos:

El líder debe asignar a cada miembro un papel de “evaluador crítico”, de modo que pueda poner objeciones libremente. Se debe alentar a que todo el mundo cuestione cualquier opinión y exprese la suya sin miedo.

El líder no debe expresar sus opiniones, preferencias y expectativas al entregar una tarea al equipo. Debe evitar influir en cualquier resultado.

Los miembros del equipo deben ser capaces de discutir ideas con gente experta y de confianza, externa al equipo, y de informar al equipo de estas discusiones. Es bueno invitar de vez en cuando a algún agente externo a las reuniones.

En cualquier toma de decisiones, un miembro debe ser elegido “abogado del diablo”, para cuestionar a los demás y defender la posición contraria, aunque no crea en ella.

Se deben tener en consideración todas las alternativas posibles.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Pensar bien nos permite vivir mejor. Un modo de lograrlo es conociendo los distintos tipos de pensamientos que puede producir el cerebro. Los analizamos a continuación.

El pensamiento es una de las más misteriosas y fascinantes actividades de la mente. Este aspecto de nuestra vida cognitiva nos diferencia de otras especies de animales. Es uno de los hilos conductores entre lo que somos, hacemos, sentimos y queremos.

Aunque parece siempre tan igual, no se manifiesta de una sola forma. Existen múltiples tipos de pensamiento. A continuación, exploraremos qué significa pensar, sus diferentes facetas y la relación que existe entre él, el lenguaje y las emociones.

¿Qué es el pensamiento?

El pensamiento es un proceso cognitivo que nos permite formar ideas y representaciones del mundo, los demás y nosotros. De acuerdo con un artículo publicado en Boletín Virtual Redipe, «El pensamiento es una función psíquica en virtud de la cual un individuo usa representaciones, estrategias y operaciones frente a situaciones o eventos de orden real, ideal o imaginario».

Ahora bien, por más que nos esforcemos en definir el pensamiento, nos quedaremos cortos. Pues se trata de un proceso complejo, cuyo mecanismo neurológico subyacente continúa siendo uno de los grandes misterios, no solo para la neurología, sino para la ciencia en general.

Aun así, podemos delimitar algunas de sus características:

Tiene una naturaleza abstracta: es un proceso intangible, que permite manipular las ideas y transformar la información sensorial en conceptos. La abstracción es fundamental para comprender planteamientos teóricos, planificar y entender nuevas definiciones.

Recibe influencia de factores ambientales y biológicos: desde una perspectia neurobiológica, el funcionamiento del cerebro y sus estructuras sustentan la actividad del pensamiento. Por su parte, el ambiente, el cual se caracteriza por las experiencias personales, la crianza, la educación y las interacciones sociales, moldean la forma de pensar.

Permite crear ideas: la mente puede formar ideas novedosas, unir conceptos y crear representaciones mentales. Además, tiene un papel importante en la reorganización de la información almacenada para procesar y moldear contenido nuevo.

Posibilita la manipulación de símbolos: pensar está muy vínculado al uso de símbolos, los cuales permiten representar objetos, acciones e ideas. Todo esto es crucial para el lenguaje y las diferentes formas de comunicación.

Puede ser optimizado: al igual que otros procesos cognitivos (percepción, atención, memoria), puede ser mejorado mediante la práctica. Ejercicios, retos y actividades que desafien la mente mediante la reflexión, la introspección y la utilización de los disntintos tipos de pensamientos pueden ser muy útiles para potenciarla.

Disciplinas que estudian el pensamiento

El pensamiento, al ser una entidad tan compleja, es abordada por distintos campos del conocimiento y desde diversos ángulos. Entre ellas encontramos:

La psicología. Esta disciplina se aproxima a la influencia del pensamiento en la conducta y las emociones, y visceversa. De igual modo, estudia las distorsiones cognitivas y plantea alternativas más saludables. También estudia cómo afecta el lenguaje y el entorno al pensamiento.

La lógica. Se trata de una ciencia formal que aborda las leyes que rigen el pensamiento humano y determina las formas correctas de razonamiento.

La filosofía. Desde la antigüedad, ha aportado numerosas reflexiones sobre la naturaleza del pensamiento y sus características, lo que ha contribuido al avance de las ciencias empíricas que estudian este y otros fenómenos mentales.

La psiquiatría. Es la rama de la medicina que analiza los modos de pensamiento y trata los que se derivan de su alteración.

Los diferentes tipos de pensamiento

Reflexionar, imaginar, soñar despiertos, preocuparnos por cosas que aún no han sucedido, juzgar, pensar en una solución para ese problema que nos provoca insomnio. A lo largo del día, tenemos diferentes pensamientos y todos ellos modulan la forma en que procesamos y reaccionamos ante lo que nos rodea y sucede. Veamos los más comunes.

1. Pensamiento reflexivo

Pensar de manera reflexiva permite analizar las diferentes realidades que nos envuelven de manera profunda, meditada y serena. Favorece la toma de decisiones no impulsivas. Desarrollarlo en los niños es crucial para que, en el futuro, puedan poseer una actitud más critica. Entre sus características se destacan

Estimula la introspección y el autoconocimiento.

Utiliza la apertura mental y la paciencia.

Desarrolla el aprendizaje a partir de experiencias pasadas.

Permite posponer el juicio.

Potencia la consideración de múltiples perspectivas.

2. Pensamiento crítico

Pocas competencias son tan necesarias como razonar y decidir de manera crítica. El pensamiento crítico va más allá de lo aparente y lo normativo, para captar matices, poner en duda lo evidente y hallar contradicciones y cabos sueltos. Es en esas pequeñas aristas de la cotidianidad en donde, a veces, se encuentran las grandes revelaciones. Entre sus cualidades se hallan:

Fomenta el desarrollo de la argumentación.

Apela a la curiosidad intelectual y el cuestionamiento frecuente.

Recurre al escepticismo constructivo.

Estimula la capacidad de reconocer y evaluar supuestos.

Potencia la facultad de discernir entre opiniones y hechos.

3. Pensamiento deductivo

A traves de él, se infiere la información a partir del análisis de ciertas variables concretas. Este proceso se realiza a partir de unas premisas generales, para llegar después a una conclusión particular. En cierto modo, este es uno de los tipos de pensamiento que más usamos en el día a día.

Si yo entro, por ejemplo, en una tienda y veo que buena parte de las piezas de ropa que miro tienen precios muy elevados, deduzco que ese comercio es demasiado caro para mi economía. Así pues, este razonamiento se caracteriza por:

Busca sostén en la estructura lógica.

Necesita una base de saberes almacenados.

Extrae conclusiones a partir de premisas generales.

Predice consecuencias de sucesos o acciones.

Permite inferir un dato según un conjunto de variables dadas.

4. Pensamiento inductivo

El razonamiento inductivo es aquel que parte de una serie de observaciones particulares, que permiten la producción de leyes y conclusiones generales. Es opuesto al deductivo, ya que va de lo particular a lo general, mientras que el otro va de lo general a lo particular. Entre sus características sobresalen:

Permite generalizar según un dato específico.

Es útil para generar hipótesis.

Extrae conclusiones posibles, aunque puede que no sean verdaderas.

Pertenece, en mayor medida, al ámbito de la investigación científica.

Estimula la indagación y el descubrimiento.

5. Pensamiento lógico

Los pensadores lógicos son grandes observadores. Analizan cada hecho de manera meticulosa, comparan, deducen e infieren, y, más tarde, obtienen conclusiones basadas en toda esa información disponible. Esto les permite justificar siempre cada paso gracias a cada dato que recopilan. Algunas carcaterísticas de las personas con este pensamiento son:

Ordenan las ideas y pensamientos.

Tienen propiedades racionales.

Hacen uso del análisis y la comprensión.

Usan la razón y no tanto la imaginación.

Son útiles para resolver problemas.

Genera ideas y argumentos sólidos.

Los pensadores lógicos no se dejan llevar por sus instintos. Son personas que dejan a un lado suposiciones y prejuicios para hacer uso de un enfoque meditado y siempre objetivo.

6. Pensamiento creativo

Este pensamiento nos puede cambiar la vida. Las personas que razonan de manera creativa exploran múltiples perspectivas y posibilidades. Tener ideas innovadoras y genuinas nos permite tomar caminos cognitivos diferentes a los ordinarios. Otras de sus características son:

Permite la fluidez y la flexibilidad de ideas.

Genera conexiones inusuales.

Puede manifestarse en todas las áreas de la vida.

Conduce a la innovación y a soluciones originales.

Integra conocimientos, curiosidad, flexibilidad e imaginación.

Como dato útil, un estudio publicado en la Universidad de Radboud de Nijmegen (Países Bajos) destaca que crear programas de formación en pensamiento creativo, mejora los resultados académicos en los estudiantes.

7. Pensamiento sistemático

Uno de los tipos de pensamiento más interesantes es el sistemático o sistémico. Este se refiere al contacto con lo que nos envuelve, para entender cada componente sin transformarlo. Es disponer la lupa sobre las cosas e intentar comprender de qué están hechas. Algunas de sus características son:

Contempla el mundo como un conjunto de partes conectadas.

Prefiere la todalidad a los elementos.

Enfoca sus recursos en las interrelaciones de los componentes de algo.

Entiende las cosas como sistemas ordenados.

Permite analizar como cada aspecto de algo se integra a una red de relaciones.

8. Pensamiento deliberativo

Es el que actúa, decide y piensa con base en sus valores y emociones. En este caso, se deja a un lado la reflexión para comportarnos y responder de manera auténtica, humana, emocional. El pensamiento deliverativo tiene varias peculiaridades:

Tiene vínculos con la ética y la moral.

Involucra la consideración de efectos a largo plazo.

Promueve la coherencia entre lo que se piensa y lo que se hace.

Está enfocado en la autenticidad y la congruencia personal.

9. Pensamiento divergente

Espontaneidad, creatividad, desafío, originalidad. El pensamiento divergente o lateral es capaz de generar múltiples e ingeniosas soluciones a un problema concreto. Esta flexibilidad cognitiva permite desactivar el dogmatismo del día a día. Otras de sus propiedades son:

Fomenta la creación de ideas.

Aporta la apertura a experiencias nuevas.

Permite hallar diferentes soluciones para un problema.

Favorece la toma de riesgos y la tolerancia al fracaso.

Está implicado en la generación de lluvia de ideas.

10. Pensamiento convergente

Entre los diferentes tipos de pensamiento, el convergente es el que está más asociado a la lógica, la razón, la inducción y la deducción. Hace uso de aquel enfoque lógico basado en la experiencia que usamos de manera habitual para resolver problemas. Algunas de sus características son:

Está centrado en la practicidad de las soluciones.

Busca la mejor opción a partir de los saberes previos.

Tiene una utilidad efectiva para encontrar respuestas acertadas.

Aporta valor a los procesos de síntesis y resumen.

Está involucrado en la toma de decisiones.

11. Pensamiento mágico

El pensamiento mágico es típico de los niños, las personas supersticiosas o, incluso, de algunas religiones. Nos lo encontramos también en determinados géneros literarios. Consiste en llegar a conclusiones partiendo de variables poco sólidas, no justificadas, fantasiosas o sobrenaturales. Entre sus característica se encuentran:

Está asociado, en ocasiones, con lo sobrenatural.

Influye en la percepción de control sobre sucesos inesperados o incontrolables.

Está presente también en rituales supersticiosos.

Promueve un enfoque más mágico de la vida.

En determinadas ocasiones, muchos de nosotros, también podemos derivar en este razonamiento mágico. Ejemplo de ello es dar por válida la clásica idea de que «basta con desear mucho una cosa para que esta suceda».

12. Pensamiento analógico

Es uno de los tipos de pensamiento que nos permite trazar similitudes entre ideas, conceptos, objetos, personas, etc., aunque a simple vista sean diferentes. Pensar de manera analógica es útil en todo proceso de resolución de problemas, ya que posibilita comparar las soluciones de conflictos anteriores, con las alternativas de solución actuales. Lo analógico:

Favorece el aprendizaje mediante la comparación.

Tiene un papel importante en la creatividad.

Transfiere conocimientos entre distintos ámbitos.

Facilita la comprensión de ideas complicadas.

13. Pensamiento suave

En su artículo Habilidades del pensamiento para el aprendizaje, Diana Carreón-Camacho de la Universidad Autónoma del Estado de Hidalgo, sostiene que este tipo de pensamiento se caracteriza por apelar al uso de conceptos ambiguos y poco claros. Por lo general, las personas que piensan de esa manera recurren al empleo de las metáforas. Entre sus propiedades sobresalen:

Explora conceptos abstractos.

Tiene mayor utilidad ante expresiones figurativas y poéticas.

Ayuda a la manifestación de emociones.

Puede tener un caracter ambiguo.

Aparece mucho en el arte, la literatura y la comunicación.

Puede ser ambiguo y abierto a interpretaciones múltiples.

14. Pensamiento analítico

Es el proceso mediante el cual, los problemas o situaciones se descomponen en elementos para comprenderlos mejor y hallar soluciones más precisas. Está basado en la lógíca, la evidencia y el razonamiento. Tiende a ser muy metódico y sistemático. Algunas de las características del pensamiento analítico son:

Desarrolla un enfoque basado en la evidencia.

Permite cuestionar de manera activa y formular preguntas claves como «¿qué?» y «¿cómo?».

Analiza de forma meticulosa los detalles de los problemas.

Adopta un método sistemático para desglosar y examinar los problemas.

Fomenta la capacidad de investigar.

Organiza las ideas con una claridad y precisión.

Descompone los problemas en componentes más pequeños.

Distingue entre los aspectos relevantes e irrelevantes de los problemas.

15. Pensamiento concreto

Es la capacidad de enfocar el pensamiento y la atención en lo tangible, en lo que está presente. Este proceo permite describir los hechos, los sucesos y los componentes de un objeto concreto. Varias de sus propiedades son:

Está basado en la percepción sensorial directa.

Emplea la memoria para recordar eventos particulares.

Tiene sus bases en la experiencia inmediata.

Soluciona problemas mediante la aplicación de conocimientos prácticos.

Fundamenta la capacidad de seguir órdenes paso a paso.

16. Pensamiento abstracto

Pensar en abstracto alude a la facultad de extraer la esencia, las propiedades o cualidades fundamentales de algo. Mediante él, se pueden conservar en la mente los elementos de una cosa o situación, para luego planificar el futuro o hacer predicciones. Otras de sus características son las siguientes:

Favorece la comprensión matemática y filosófica.

Manipula ideas sin referente físico.

Desarrolla teorías y modelos en ciencia y tecnología.

Permite comprender metáforas y analogías.

17. Pensamiento duro

A diferencia del anterior, el pensamiento duro no es ambiguo, y es más concreto, claro y directo. Elementos como la lógica, la exactitud y la coherencia son centrales en su constitución. Este tipo de proceso cognitivo está muy asociado a la ciencia, la misma que apela, entre otras cosas, a la objetividad, la validez y la precisión. Otras características que tiene son:

Esta vínculado con la precisión y la claridad.

Prioriza la objetividad.

Tiene una función especial en la investigación empírica.

Fomenta la concreción de las ideas.

18. Pensamiento synvergente

Según Diana Carreón-Camacho, es el resultado de dos tipos de pensamiento: el convergente y el divergente. Por consiguiente, es una manera de pensar que potencia las virtudes de ambos estilos, lo que permite que podamos resolver problemas y tomar decisiones con mayor facilidad.

Integra los procesos de creación de ideas con los de evaluación crítica.

Combina varias perspectivas para resolver un desafío.

Equilibra la creatividad y el análisis.

Ajusta las demandas a distintas circunstancias.

Potencia la eficacia en la aplicación de soluciones.

19. Pensamiento sintético

Es la habilidad de comprender un suceso a partir de la reunion de varios de sus componentes aislados. En otras palabras, es la capacidad de ver el todo partiendo de la integración de las partes. El pensamiento sintético permite reconocer las conexiones entre diferentes elementos y asociar los aspectos cruciales y más complejos. Otra de sus singularidades son:

Estimula la creatividad al permitir la combinación de ideas.

Construye narrativas coherentes con los datos disponibles.

Parte de una visión holística para tomar decisiones

Permite la integración de elementos.

Comprende situaciones, al analizar sucesos aislados.

El pensamiento y el lenguaje

El lenguaje y el pensamiento están interconectados, esto hace que se afecten de manera mutua. El lenguaje es esencial para pensar, expresar y organizar ideas. Gracias a él podemos comunicar lo que creemos, sentimos, deseamos e imaginamos. Así lo señala un artículo de la UNAM

Cada vez que usamos el pensamiento, también estamos empleando el lenguaje. Apelamos a él como una estructura símbólica que le da forma a la narrativa que creamos al pensar. Con sus reglas y principios, conectamos las ideas que atraviesan nuestra mente, para darle forma a un discurso coherente que pueda ser entendido por nosotros mismos y comunicado a los demás.

No obstante, el lenguaje no solo interviene como apoyo, sino también cómo agente capaz de moldear los pensamientos. Su forma y estructura afecta lo que percibimos y la manera en que comprendemos el entorno. Es por esta razón, junto a otros factores, que el idioma (lenguaje) de cada país tiene un impacto singular en la forma en que las personas de esa región ven el mundo.

Aunque el lenguaje tiene un papel central en los pensamientos, puede tener un efecto limitante. Por ejemplo, la variabilidad de significados, símbolos y signos de un lengua, en ocasiones hace que determinadas palabras y sus significados no tengan equivalentes en determinadas regiones del mundo, lo cual limita la expresión emocional o intelectual de un extranjero en esa lengua.

Existen muchas perspectivas y debates sobre lo dicho antes, así como varias posturas sobre la relación entre el pensamiento y el lenguaje como procesos interconectados. A pesar de eso, vale la pena destacar que tanto el lenguaje como el pensamiento tienen la capacidad de afectar lo que somos, hacemos y sentimos.

Pensamiento y emoción

La relación entre pensamiento y emoción ha sido una de las relaciones más estudiadas por la psicología cognitiva. Desde esta perspectiva, las emociones son respuestas afectivas mediadas por los patrones de pensamientos y los estímulos ambientales.

Esta relación, no es solo es unidireccional, también es bidireccional. Esto quiere decir que las emociones tienen el potencial de afectar lo que pensamos en determinadas situaciones y bajo la influencia de determinada valencia emocional (agradable o desagradable).

Así pues, lo que pensamos influye en lo que sentimos, y, al mismo tiempo, lo que sentimos afecta lo que pensamos. Veamos un ejemplo: si un individuo piensa que ha sido tratado con desprecio, es probable que sienta ira o tristeza. Estos sentimientos, a su vez, pueden configurar ciertos modos de pensar («Todo el mundo me rechaza», «Nadie me valora»). Estos razonamientos terminan agrandando el sentimiento experimentado.

Esta perspectiva no es nueva, Epícteto hace siglos ya había dicho que no es lo que acontece lo que nos afecta, sino la interpretación que hacemos de lo que ha sucedido. En la actualidad, la psicología cognitivo-conductual retoma esta noción, y la convierte en una parte fundamental de su praxis.

En resumen, los pensamientos y las emociones tienen una relación muy estrecha que permite que ambos se afecten de forma mutua. La interconexión entre los dos procesos es crucial para darle sentido a nuestra existencia y para comprender y navegar el mundo en el que vivimos.

Ninguno de los tipos de pensamiento es mejor que otro

Para concluir, los variados tipos de pensamiento no son mejores ni peores cuando se comparan. Cada uno tiene su aporte. De hecho, una persona puede desarrollar diversos tipos a lo largo de su vida según sus necesidades. Por lo tanto, más que posicionar uno por encima del otro, se trata de lo que necesite una persona para adaptarse a su contexto a menudo cambiante.

Por supuesto que todos estos pensamientos tienen sus ventajas y desventajas conforme se procesa la realidad cotidiana. Esas entidades abstractas que intervienen en nuestra manera de ver el mundo, y que la neurociencia no puede definir aún con claridad, integran todo lo que somos, lo que sentimos y la manera en que tomamos nuestras decisiones.

Publicado en La Mente es Maravillosa. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Reseña del libro “Pensar rápido, pensar despacio” de Daniel Kahneman

Reseña del libro “Pensar rápido, pensar despacio” de Daniel Kahneman:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/KBJ77OKH3ZE6VPQQJ4OH3AIWNU.jpg 420w)

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/K3VXLO365VHOPERQ2Y7L66THLQ.jpg 420w) Un informe de McKinsey & Company señala que uno de cada 16 empleados deberá cambiar de ocupación para 2030 (Imagen ilustrativa Infobae)

Un informe de McKinsey & Company señala que uno de cada 16 empleados deberá cambiar de ocupación para 2030 (Imagen ilustrativa Infobae):quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/OAC2TXJAERBA3EXQDNHRRBRXQY.jpg 420w)

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/BCRYGYVVJNENFPLNMALELAH22I.png 420w) A las habilidades del siglo XXI como creatividad, pensamiento crítico, solución de problemas, toma de decisiones, comunicación y colaboración, entre otras, se le agregan las habilidades digitales (Imagen ilustrativa Infobae)

A las habilidades del siglo XXI como creatividad, pensamiento crítico, solución de problemas, toma de decisiones, comunicación y colaboración, entre otras, se le agregan las habilidades digitales (Imagen ilustrativa Infobae):quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/ELYVMRBGGFDADOVFJ7HD57R6RQ.jpg 420w) La alfabetización digital y la educación de programación estarán en la delantera por lo menos este año, con el propósito de guiar al estudiantado al futuro impulsado por tecnología (Imagen ilustrativa Infobae)

La alfabetización digital y la educación de programación estarán en la delantera por lo menos este año, con el propósito de guiar al estudiantado al futuro impulsado por tecnología (Imagen ilustrativa Infobae) La consultora Deloitte ha publicado recientemente su estudio anual

La consultora Deloitte ha publicado recientemente su estudio anual