por Héctor Alberto Faga y Mariano Ramos Mejía (1)

En este post presentamos la Matriz de Posicionamiento como la herramienta indispensable para estudiar la Mezcla de Ventas y dirigir nuestros esfuerzos hacia objetivos concretos según fuera la calificación de cada uno de sus componentes. En este otro post estudiamos la influencia de los costos fijos en la determinación del resultado, y dimos nuestras recomendaciones al respecto.

Pero existe un elemento adicional muy importante a considerar, que es el tema de los inventarios o stocks de bienes de cambio, que es el que desarrollaremos en este post.

Si después de realizar todo el análisis y llegados a este punto efectuáramos un análisis de los stocks de la empresa, veríamos con sorpresa (o no tanta) que los mayores inventarios corresponden a los productos de más baja venta (CB y CD), mientras que estaríamos escasos de stocks de nuestros productos “estrella” (AB).

Pero es lógico que así sea, ya que por lo general, cada vez que fabricamos algún producto tendemos a hacer “tiradas económicas”, lo que en otras palabras significa producir más que lo que necesitamos para la venta, pero que encuentran un autojustificativo cuando las miramos solamente con la óptica de la fábrica, ya que si no produjéramos esas cantidades, la que resultaría “antieconómica” sería la producción.

Así que si hablamos de los productos CD, y de acuerdo a lo que dijimos en nuestros post anteriores, por ejemplo, “liquidarlos” significa también deshacernos de los inventarios de estos artículos lo más rápidamente posible, sin esperar a que se vendan solos.Y esto, en la mayoría de los casos, resulta muy difícil, por la propia naturaleza de los productos en stock, y muchas veces totalmente imposible.

Sin embargo, suele ser muy conveniente desprenderse de inmediato de los inventarios de productos CD, puesto que los costos de mantenimiento de stocks de baja rotación (intereses por endeudamiento, ocupación de espacio de almacenaje, manipulado, etc.) suelen ser sensiblemente superiores a los posibles beneficios derivados de una venta eventual. Hay que tratar de evitar una visión “túnel” como sería la mirada exclusivamente desde la fábrica, y tratar de analizar el problema desde una visión mas amplia, la mirada estratégica.

De todas maneras, este análisis de los inventarios suele tambien tener sus particularidades.

Si nos estamos refiriendo a los productos terminados, a pesar de que es necesario considerar los volúmenes físicos involucrados, los valores de los inventarios, el costo de la financiación, los tiempos y las tiradas económicas de fabricación, etc., tal vez resulte no tan complicado, ya que un estudio relativamente simple de la rotación de los productos nos puede acercar a una decisión apropiada.

Pero en cuanto nos introducimos en el tema de la materia prima, los materiales, componentes, subconjuntos, conjuntos, matrices y repuestos, etc., el análisis tiende a complicarse de un modo exponencial.

Y ni hablar, cuando, además, estos componentes pueden ser aplicados la fabricación de más de un artículo, los que, a su vez, tienen distintas calificaciones en nuestra matriz, que nos llevan a “dejar tranquilos” a algunos productos y a “abandonar” a otros, por ejemplo.

¿Qué podemos hacer en casos como los planteados?

Vamos a tratar de dar algunas respuestas a todas estas inquietudes sobre la base del ejemplo que venimos desarrollando en esta serie de post.

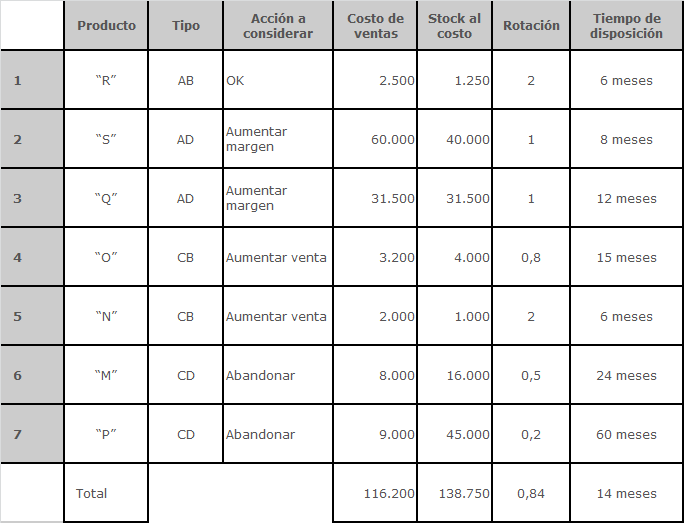

Supongamos en primer lugar la siguiente situación de inventarios de productos terminados para cada uno de los artículos definidos anteriormente.

Sin entrar en la consideración de ningún otro factor tal como el tiempo necesario para reponer el stock de cada producto, por ejemplo, surge de todos modos a la vista que la comparación de las rotaciones individuales con la promedio nos da una primera idea acerca de la “bondad” del balanceo de nuestros inventarios.

En la práctica, podríamos decir que todos aquellos productos cuya rotación es menor al promedio (0,84),requieren un ajuste de inventarios. En este caso, nos estamos refiriendo a los productos “O“, “M” y “P”.

Respecto del producto “N”, si bien la acción a tomar es “aumentar la venta”, la cantidad en stock parece ser adecuada, o incluso podría requerir un cierto incremento para poder responder apropiadamente a dicha acción comercial de incrementar el volumen. El resto de los productos parecería tener una rotación razonable, si bien esta consideración no excluye la conveniencia de un análisis más profundo para lograr una eficiencia aún mayor que la presente.

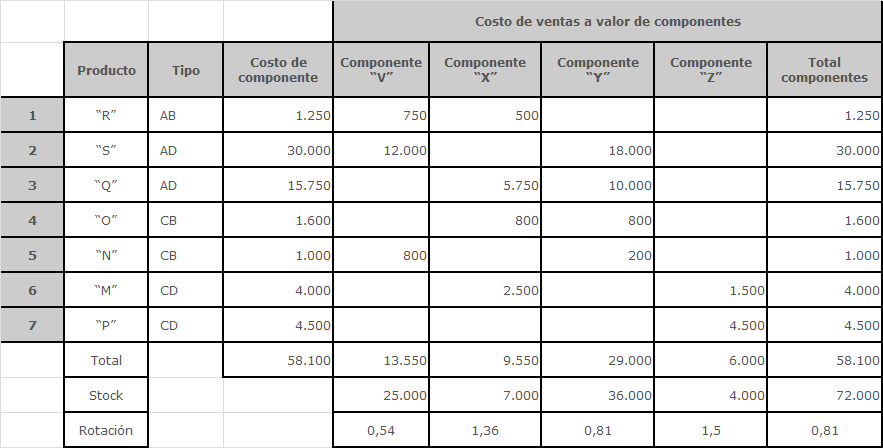

Supongamos ahora que hacemos algo parecido con los componentes de los artículos sobre la base de la información siguiente:

También en este caso hemos supuesto, para facilitar la consideración de la información, que el costo de los componentes representa en todos los casos el 50 % del costo de ventas, más allá de cuáles sean los componentes incluídos en cada producto.Recordemos que no estamos teniendo en cuenta otras cuestiones tales como los plazos de aprovisionamiento, la consideración de material estratégico que pudiera revestir algún componente, los costos financieros, etc., y que nos estamos ciñendo a un simple análisis matricial en función de nuestros propios datos.

Con todos estos ingredientes notamos que algunos resultados surgen de inmediato a nuestra vista.

El componente “Z”, por ejemplo, es utilizado exclusivamente por los productos “M” y “P”, que son dos que, de acuerdo a nuestro análisis, debemos abandonar. Por lo tanto, sin más, debemos deshacernos de este componente, aun sin que importe que la rotación debido al poco stock, aparece como mejor que el promedio global, e incluso, como la mejor de toda la serie.

El componente “X”, por su parte, también presenta una excelente rotación. Sin embargo, puesto que es parte de un artículo que vamos a discontinuar, si queremos mantener ese índice de rotación, deberemos bajar el stock en forma consistente con la eliminación del producto “M”.

En el caso del resto de los componentes estos tienen una rotación baja, y debemos por lo tanto mejorar el manejo de estos inventarios. Pero observemos que, al mismo tiempo, se corresponden con productos que no sólo nos interesa mantener, sino que además quisiéramos impulsar.

De un modo similar al descripto podemos seguir el análisis lógico de los inventarios, para determinar qué hacer con cada tipo de producto, en función de las decisiones tomadas sobre los productos terminados.

En resumen, el análisis matricial sirve también para dirigir la producción hacia aquellos productos de mayor salida y mejor margen, dándoles prioridad de fabricación respecto de los demás. Sirve también, por lo tanto, para lograr una más eficiente administración de los stocks, tanto de los productos terminados como de la materia prima, materiales y semielaborados, y un mejor aprovechamiento de los espacios de almacenaje.

También utilizamos esta metodología para considerar otras variables clave, tales como los créditos otorgados a los clientes que llevan determinados productos, la calificación de estos mismos clientes, el análisis de antigüedad de la deuda, el análisis de las compras y las condiciones de pagos a proveedores.

Culminamos, por ahora, el análisis de la Mezcla de Ventas. Creemos que lo importante es conocer la herramienta que hemos presentado en esta serie de post y reconocer que la misma da una dirección lógica a nuestro análisis, permitiendo aprovechar mejor el escaso tiempo de que disponemos habitualmente para poder tomar mejores y más equilibradas decisiones. Quedamos a la espera de vuestros comentarios y aportes que, como siempre, serán muy bien recibidos.

(1): Para un análisis más detallado de esta temática se sugiere consultar el libro “Cómo conocer y manejar sus costos para tomar decisiones rentables”, de Héctor Alberto Faga y Mariano Enrique Ramos Mejía, Colección Cuadernos, Ediciones Granica, Buenos Aires, Argentina (1997).

De la misma serie:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Análisis de la Mezcla de Ventas. Segunda Parte: Analizando el tema.

Análisis de la Mezcla de Ventas. Tercera Parte: La Matriz de Posicionamiento.

Análisis de la Mezcla de Ventas. Cuarta Parte: Analizando la Matriz de Posicionamiento.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Me gusta:

Me gusta Cargando...

Share