Por Mariano Ramos Mejía

Hemos mencionado en nuestro post anterior la importancia que tiene el análisis de la mezcla de productos en el estudio de la rentabilidad. La mezcla de productos (o mezcla de ventas) está determinada por las ventas, los costos directos y las consiguientes contribuciones marginales de todos los productos que integran la venta total de la empresa.

En general es posible comprender su importancia tanto en el resultado presupuestado como en el real, dado que dicha la contribución marginal proporcionada por la mezcla es la que posibilita la viabilidad del proyecto, en cuanto permite pagar los Costos fijos y eventualmente generar utilidad.

Para el análisis y seguimiento de la Mezcla de Negocios / Productos recordaremos la herramienta que hemos llamado Matriz de Posicionamiento de Negocios / Productos y cuyo desarrollo detallado efectuáramos en otros post.

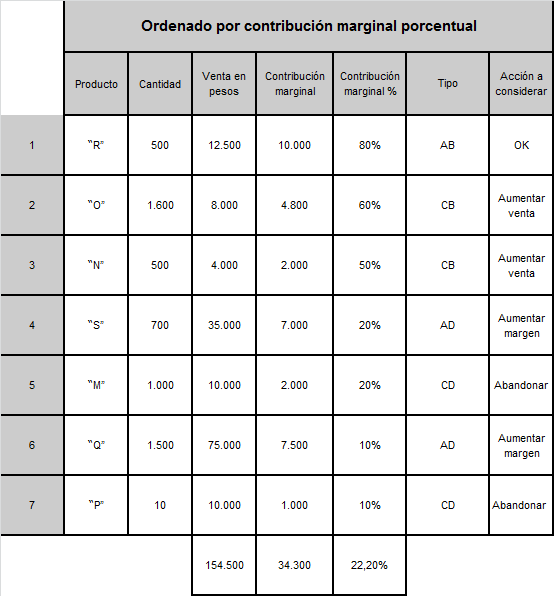

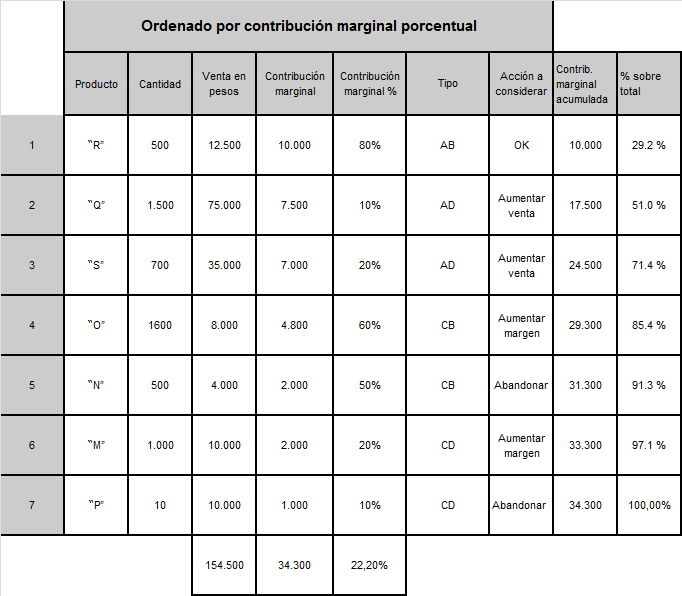

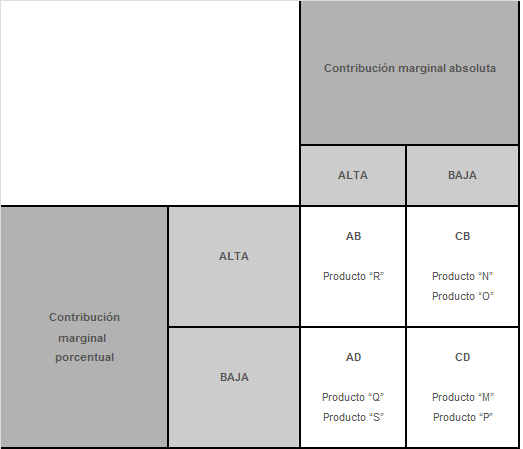

Resumiendo los conceptos allí desarrollados, la propuesta consiste en clasificar todos los negocios (o productos) de la empresa de acuerdo a que su propia contribución marginal (absoluta y porcentual) supere o no el promedio de la contribución marginal absoluta y porcentual de la totalidad de los negocios / productos involucrados en el análisis.

De esta clasificación se obtienen cuatro grupos principales de Negocios / Productos, que entrañan distintos problemas en su conformación, y que por lo tanto implican diversas medidas correctivas que en principio pueden ejercerse sobre los mismos.

La matriz de posicionamiento de Negocios / Productos es posible desarrollarla tanto sobre los datos presupuestados como sobre los reales, obteniendo en cada caso el perfil de la mezcla operada por la compañía y habilitando un primer análisis basado en la comparación de dichos perfiles.

Las conclusiones sobre los distintos grupos que integran la Matriz de Posicionamiento, se detallan a continuación. Para los interesados en estudiar en profundidad el modelo, así como sus efectos sobre los inventarios de bienes de cambio, recomendamos releer los post publicados aquí.

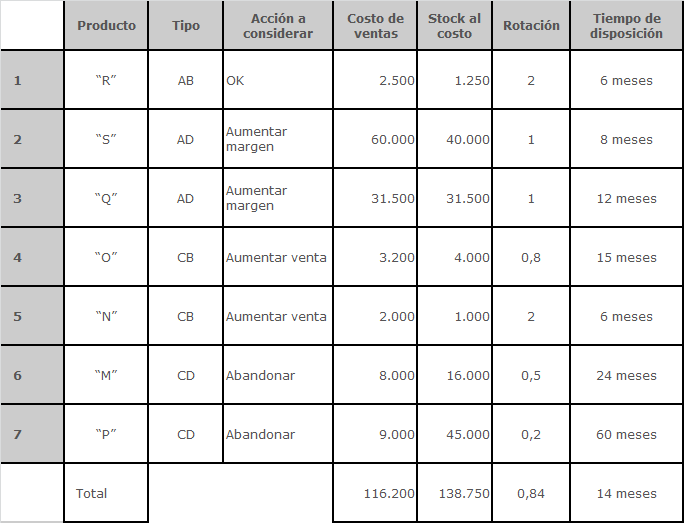

A modo de resumen publicamos a continuación las conclusiones de la Matriz de Posicionamiento de Productos / Negocios:

| Matriz de Posicionamiento de Negocios / Productos | Conclusiones y posibles medidas a adoptar |

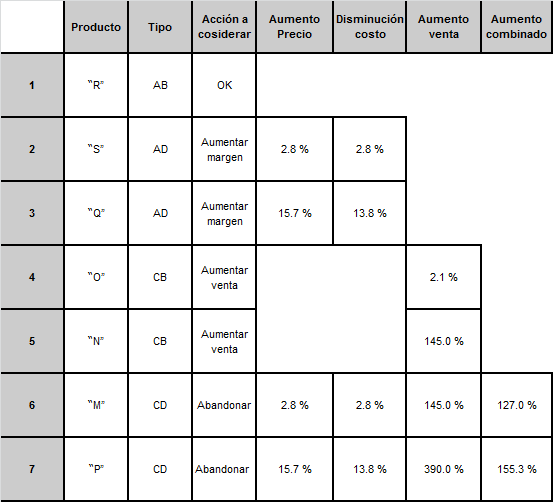

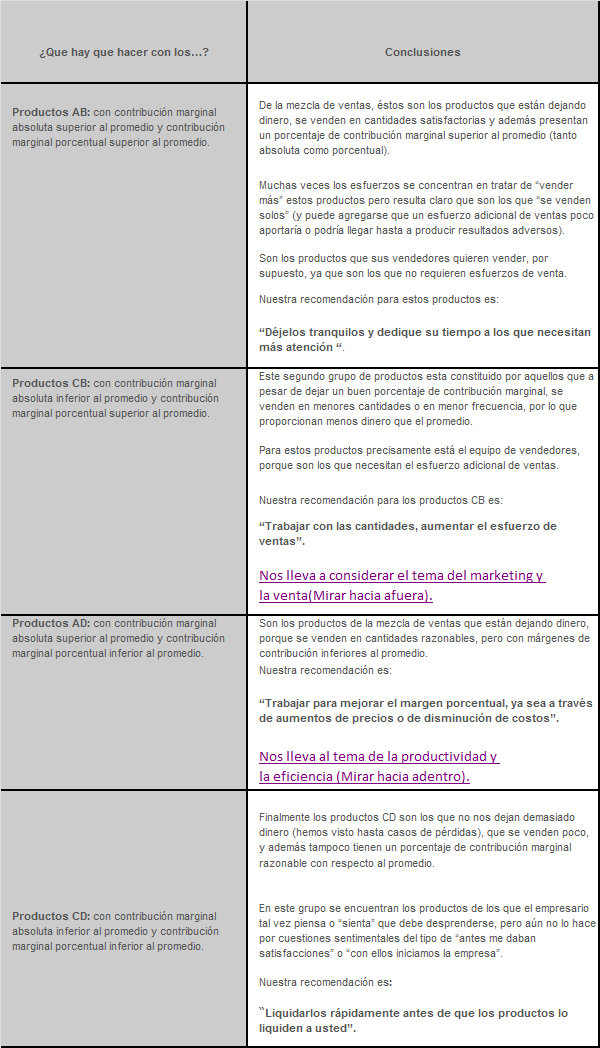

| Negocios o Productos AB: con contribución marginal absoluta superior al promedio y contribución marginal porcentual superior al promedio. | Estos productos son los que están dejando dinero, dado que se venden en cantidades satisfactorias y además presentan un margen porcentual superior al promedio.Estos productos son los que “se venden solos” e inclusive un esfuerzo adicional de ventas poco agregaría o podría producir resultados adversos.Son los productos que sus vendedores quieren vender, por supuesto, ya que son los que no requieren esfuerzos de venta.Nuestra recomendación es:“Déjelos tranquilos y dedique su tiempo a los que necesitan más atención “.

|

| Negocios o Productos CB: con contribución marginal absoluta inferior al promedio y contribución marginal porcentual superior al promedio. | Este grupo de productos esta constituido por aquellos que a pesar de dejar un buen porcentaje de contribución marginal, se venden poco, por lo que proporcionan menos dinero que el promedio.Nuestra recomendación es:“Trabajar con las cantidades, aumentar el esfuerzo de ventas”.Nos lleva a considerar el tema del marketing y la venta (Mirar hacia afuera). |

| Negocios o Productos AD: con contribución marginal absoluta superior al promedio y contribución marginal porcentual inferior al promedio. | Productos que están dejando dinero, porque se venden en cantidades razonables, pero con márgenes de contribución inferiores al promedio.Nuestra recomendación es:“Trabajar para mejorar el margen porcentual, ya sea a través de aumentos de precios o de disminución de costos”.Nos lleva al tema de la productividad y la eficiencia (Mirar hacia adentro). |

| Productos CD: con contribución marginal absoluta inferior al promedio y contribución marginal porcentual inferior al promedio. | Productos que no dejan dinero, porque se venden poco, pero que además tampoco tienen un porcentaje razonable con respecto al promedio.Nuestra recomendación es: “Liquidarlos rápidamente antes de que los productos lo liquiden a uno”. |

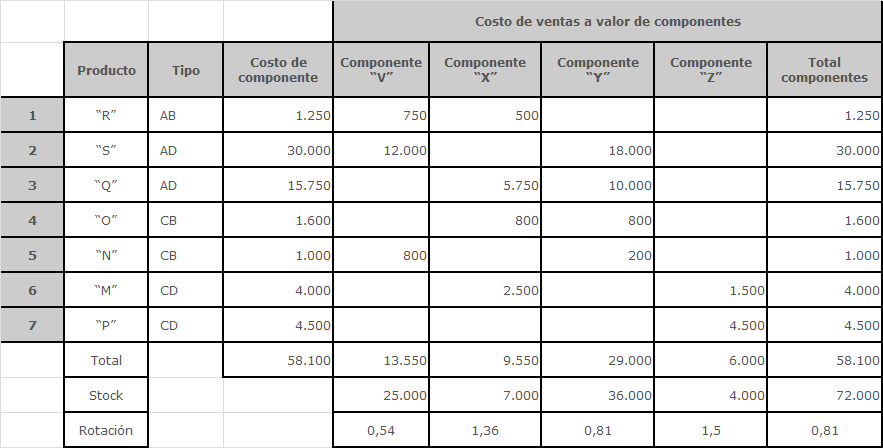

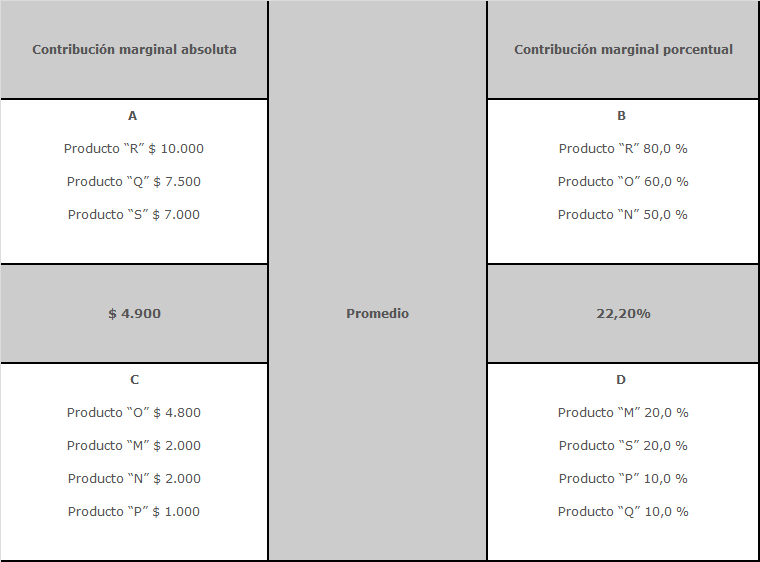

Como se ha dicho, el análisis se basa en la comparación de las contribuciones marginales absolutas y porcentuales de cada uno de los negocios / productos con la contribución marginal (absoluta y porcentual respectivamente) promedio de la mezcla considerada.

Ahora bien, debemos reconocer los dos elementos que intervienen en la determinación de dicha contribución marginal y que son:

a) las cantidades (componente físico)

b) los precios (componente monetario)

Luego, es posible que las variaciones en la mezcla se deban a variaciones ocurridas en uno cualquiera o simultáneamente en ambos componentes es decir, que la variación total se descomponga en una Variación cantidad (por variaciones entre los volúmenes presupuestados y reales) y una Variación precio (por diferencias entre los precios presupuestados y los reales).

Para discriminar estas variaciones se utiliza una herramienta conocida como Presupuesto Flexible, y que comentaremos en nuestro siguiente post.

Continuaremos con el Control Presupuestario en próximas entregas.

Post relacionados:

Análisis de la Mezcla de Ventas.

¿A que nos referimos cuando hablamos de Control en las Organizaciones?

¿Que es el Control Presupuestario?

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.