por Héctor Alberto Faga y Mariano Ramos Mejía (1)

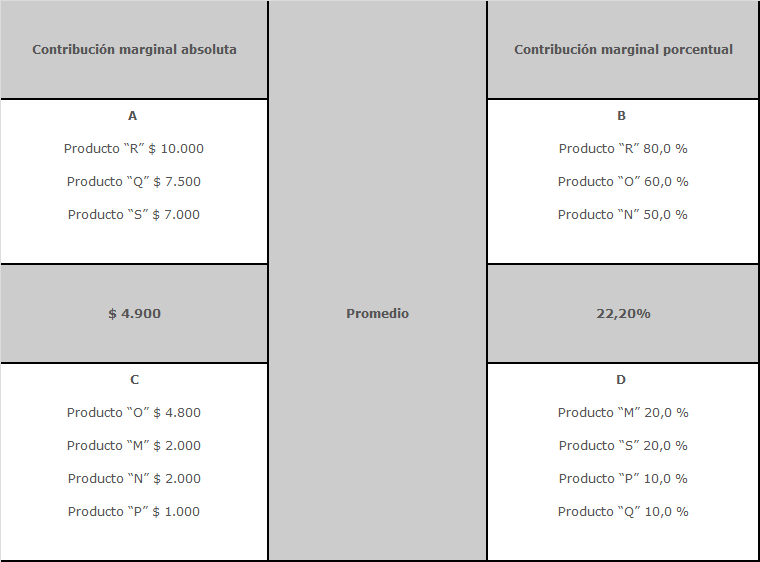

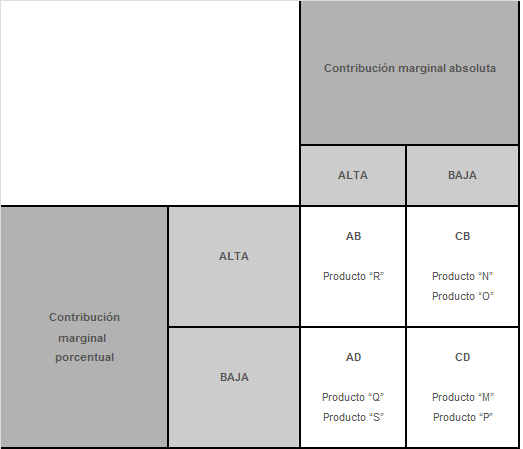

Terminábamos nuestro post anterior con el armado de una Matriz dónde habíamos clasificado todos los productos bajo análisis según su contribución marginal (tanto absoluta como porcentual) superara o no el promedio de las contribuciones marginales absolutas y porcentuales de la mezcla de ventas:

Productos AB: productos con contribución marginal absoluta superior al promedio (A) y que a su vez tienen una contribución marginal porcentual superior al promedio (B).Convengamos en llamar A al cuadrante de la contribución marginal absoluta que supera el promedio (arriba, a la izquierda), C al de la que está debajo del mismo (dónde la contribución es inferior al promedio), B al de la que supera el promedio porcentual (arriba, a la derecha) y finalmente D al de la que no lo hace (en la figura, abajo, derecha). Con estas coordenadas podemos establecer la siguiente tabla de relaciones:

Productos AD: con contribución marginal absoluta superior al promedio (A) y contribución marginal porcentual inferior al promedio (D).

Productos CB: los mismos muestran una contribución marginal absoluta inferior al promedio (C) y una contribución marginal porcentual superior al promedio (B).

Productos CD: con contribución marginal absoluta inferior al promedio (C) y con contribución marginal porcentual inferior al promedio (D).

Esta nueva clasificación se observa en la siguiente matriz:

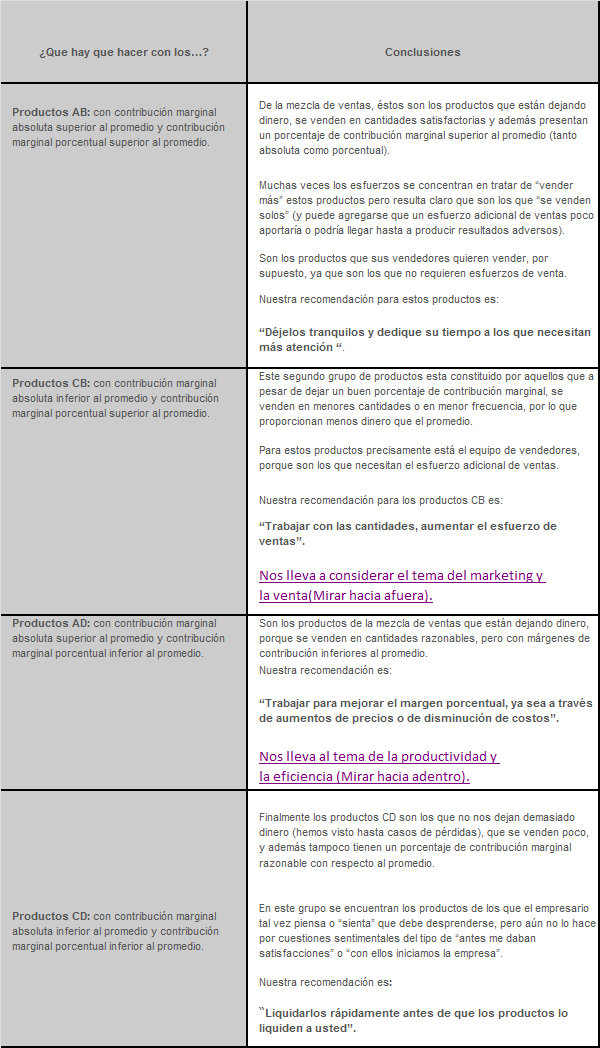

¿ Que conclusiones pueden obtenerse del análisis realizado?

Tenemos ahora en nuestras manos una real herramienta de gestión que nos brinda valiosas “pistas” sobre las cuestiones a las que debemos dedicar el escaso tiempo con el que contamos.

Resumiendo lo visto hasta aquí, podemos concluir que:

1) Hay que despreocuparse de los productos AB, “que se venden solos”.

2) Hay que “tirar a la basura” los productos CD, porque son un lastre que se va “comiendo” la rentabilidad de la empresa.

El tiempo hay que dedicarlo ahora a las otras dos categorías de productos:

1) A los productos CB, con preguntas como:

– ¿Pueden venderse más?

– ¿Qué esfuerzos de marketing y de ventas es necesario realizar?

– ¿Cuál es la competencia?

– ¿Que están haciendo los vendedores con estos productos?

– ¿Se requiere de campañas de publicidad o promociones?

2) A los productos AD, preguntándose:

– ¿Puede aumentarse el precio de venta? ¿Cuánto?

– ¿Soporta o admite el cliente un aumento de precios?

– ¿Pueden reducirse los costos ?

– ¿Cuáles son las productividades y las ineficiencias de la fábrica?

– ¿Pueden reducirse costos sin necesidad de inversión adicional?

– ¿Se requiere inversión adicional?

– ¿Que monto de inversión sería necesaria?

– ¿Para lograr qué reducciones de costos (cuantificarlas)?

El análisis de los productos CB es la que en hemos definido dentro del Análisis Estratégico cómo “Mirar hacia afuera” y corresponde fundamentalmente a las áreas Comerciales y de Marketing y Comunicacionesde la empresa.

El análisis de los productos AD equivale, en el mismo análisis, a “Mirar hacia adentro” y corresponde a las áreas de Producción, Calidad, Análisis de la Producción y Compras.

Esta manera de observar la realidad la hemos desarrollado en el post sobre Pensamiento estratégico (click aquí).

Como vemos, del fárrago de datos desordenados y aparentemente contradictorios hemos pasado a conseguir información sistematizada y a la posibilidad de analizar y realizar planes y cursos de acción, con responsables específicos en cada caso.

Como siempre, esperamos recibir sus comentarios. Sí, hay mucho análisis numérico pero entendemos que el resultado bien vale unas cuantas operaciones matemáticas. En la próxima entrega profundizaremos el análisis de la Matriz de Posicionamiento desarrollada en este post.

Continuará…

De la misma serie:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Análisis de la Mezcla de Ventas. Segunda Parte: Analizando el tema.

Más sobre Ventas y Vendedores:

El Presupuesto de Ventas (continuación).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

5 comentarios en “Análisis de la Mezcla de Ventas. Tercera parte: La Matriz de Posicionamiento.”