por: Héctor Faga y Mariano Ramos Mejía

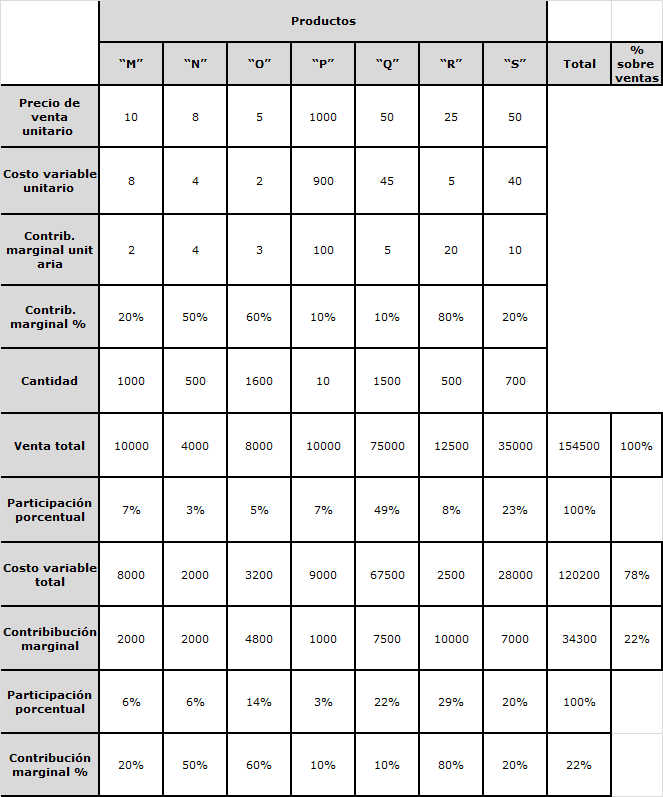

La Matriz de Posicionamiento de Productos / Negocios es un sistema que provee información para la toma de decisiones, calificando los distintos productos, grupos de productos, o negocios de una empresa de acuerdo a su rentabilidad absoluta y porcentual, analizando los costos relacionados con los mismos y que a la vez indica de una manera clara cuáles son los posibles caminos a seguir, ponderando las posibilidades reales de cada uno de ellos.

El desarrollo de la Matriz (que realizamos a partir de nuestras experiencias en el asesoramiento de empresas industriales y comerciales de diverso tipo), está referido fundamentalmente a la comparación de productos y negocios entre sí, en una suerte de benchmarking interno con datos propios de la empresa, y por lo tanto, relativamente fáciles de conseguir, y tiene algunas características particulares que desarrollaremos brevemente a continuación.

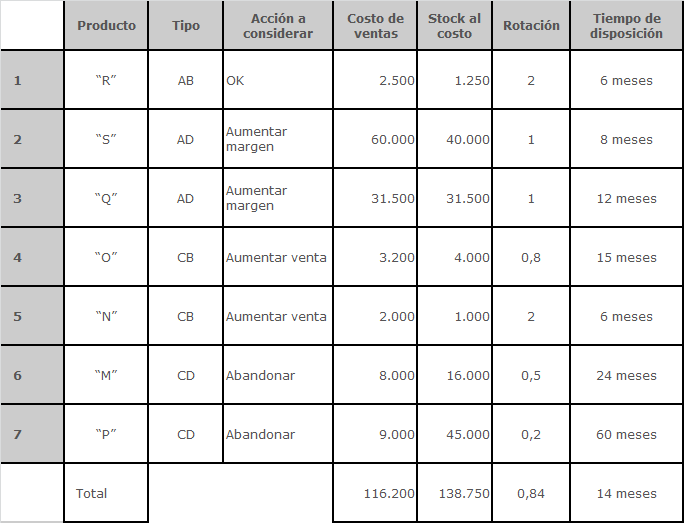

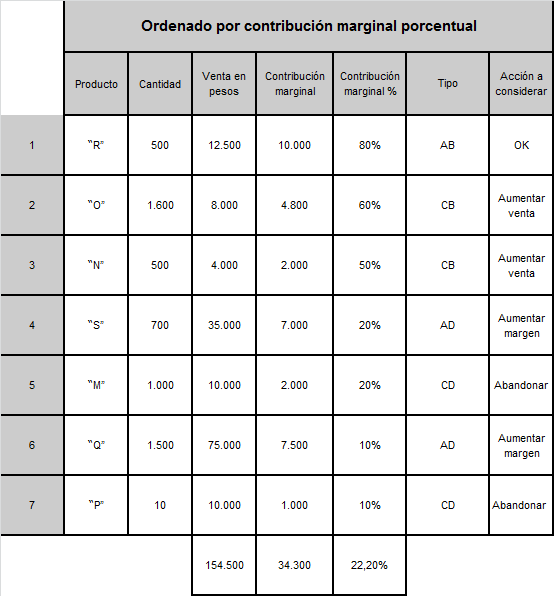

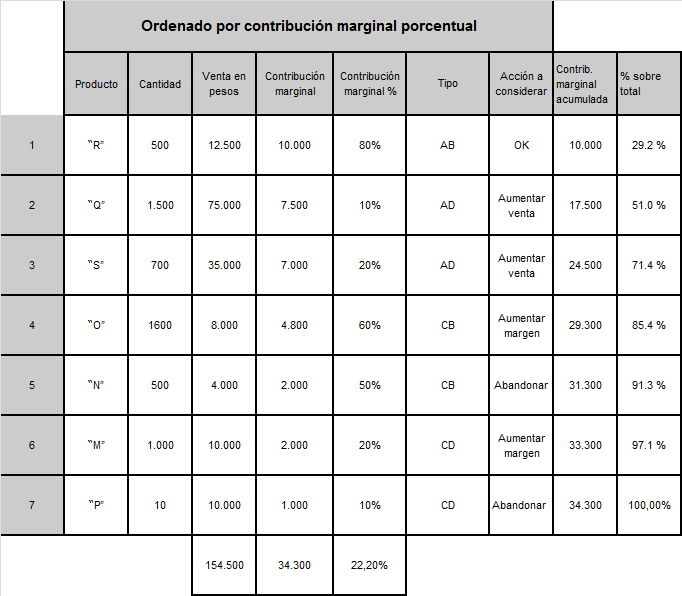

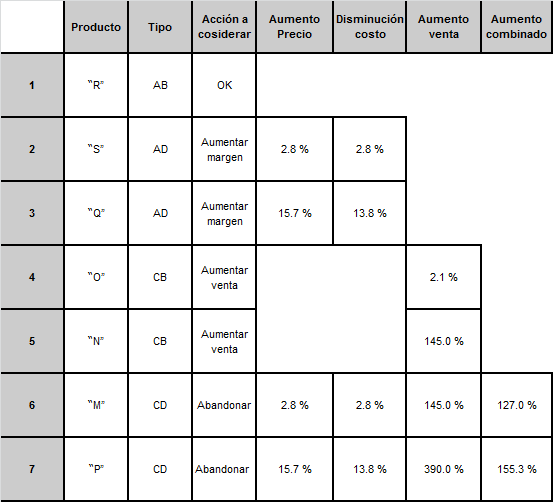

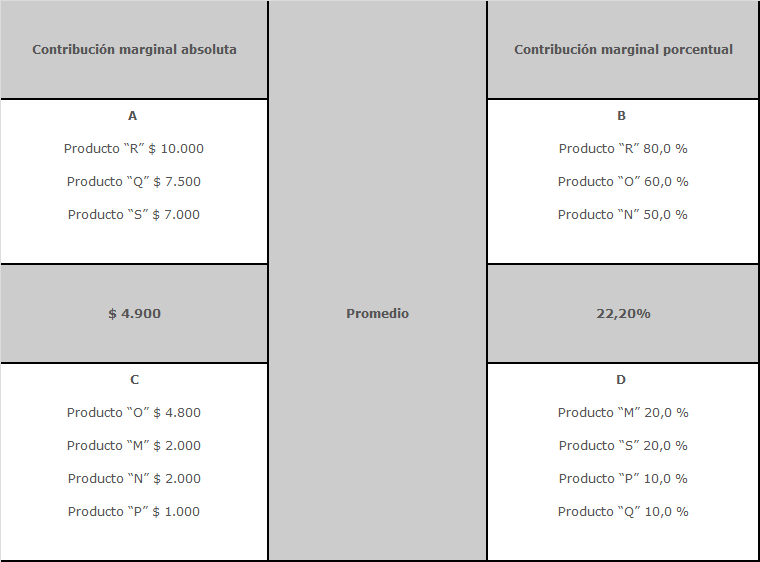

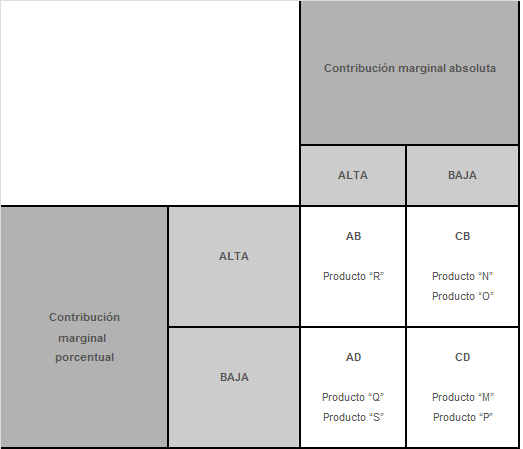

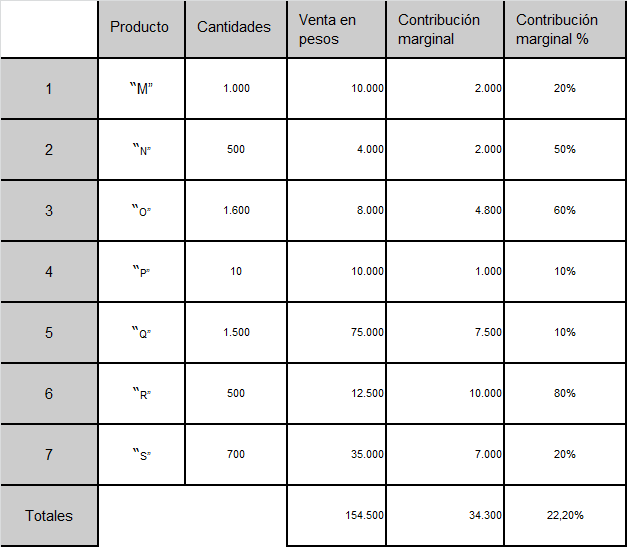

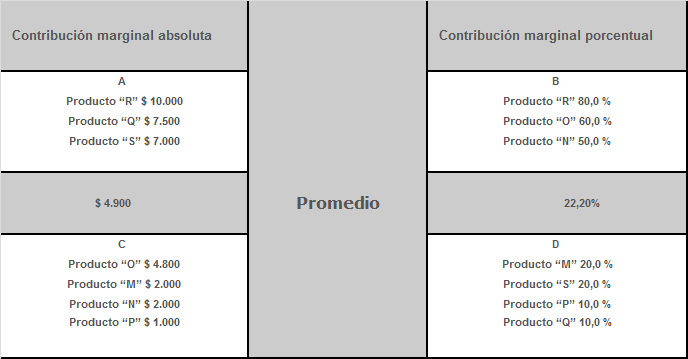

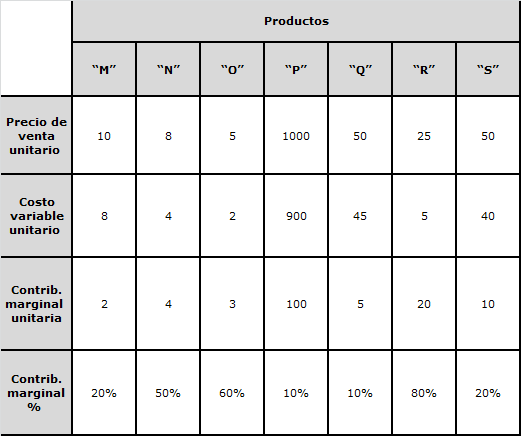

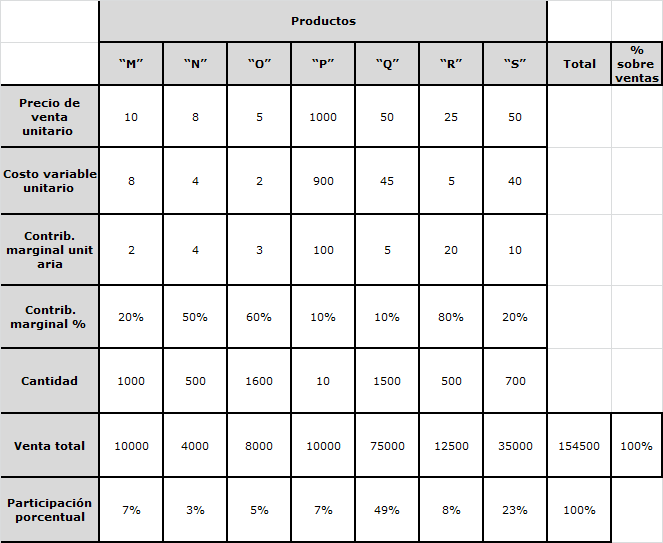

Los productos / negocios se clasifican de esta forma de acuerdo a su rentabilidad en:

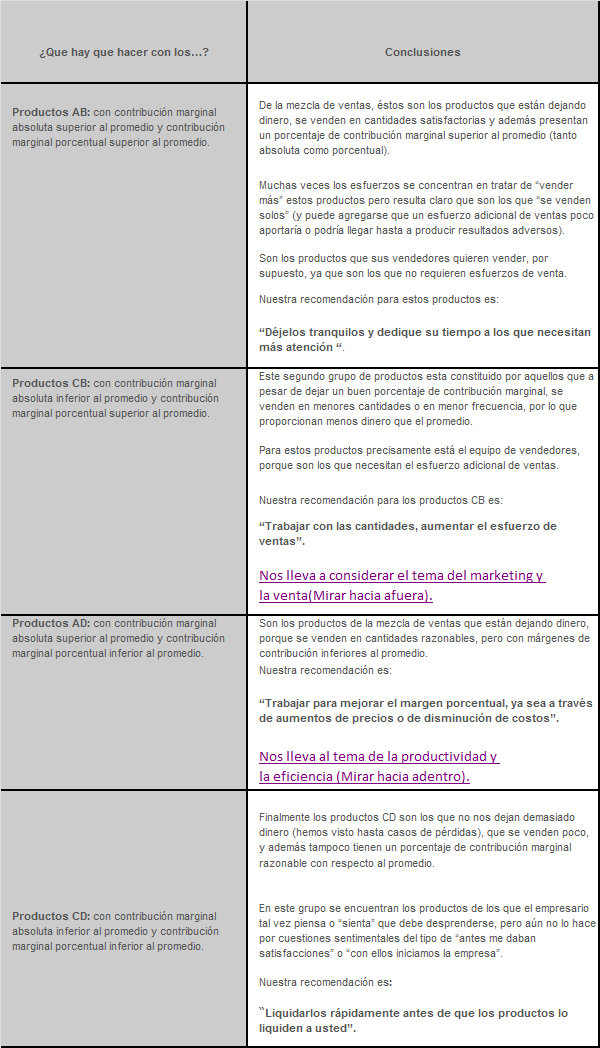

CATEGORIA AB.

Son aquellos que se venden en cantidades satisfactorias y con un margen de ganancia superior al del promedio de los negocios. Si hablamos de productos estos son los que “se venden solos” y aquellos a los que cualquier esfuerzo adicional de ventas poco agregaría o inclusive podría producir resultados adversos. Son los productos que muchos vendedores quieren vender, por supuesto, ya que no requieren esfuerzos de venta. Hay que despreocuparse de los productos AB, y orientar el esfuerzo de venta hacia aquellos que realmente lo necesitan, precisamente porque su rentabilidad es buena y no tiene sentido ejercer acciones que, incluso, podrían tener un efecto perjudicial sobre los mismos.

CATEGORIA CB.

Son los productos / negocios que a pesar de tener un buen margen de ganancias, se venden poco, por lo que proporcionan menos dinero que el promedio. En estos casos hay trabajar con las cantidades, aumentando el esfuerzo de venta. Nos lleva a considerar el tema del Marketing y la Venta (Mirar hacia fuera). Nos permite plantearnos preguntas como las siguientes:

- ¿Pueden venderse más?

- ¿Qué esfuerzos de marketing y de ventas es necesario realizar?

- ¿Cuál es la competencia?

- ¿Que están haciendo los vendedores con estos productos?

- ¿Se requiere de campañas de publicidad o promociones?

CATEGORIA AD.

Son los productos / negocios que están dejando dinero, porque se venden en cantidades razonables, pero con una rentabilidad inferior al promedio. En estos casos precisamente hay que trabajar con esa rentabilidad, evaluando posibles aumentos de precios, o lo que es factible en la mayoría de los casos, disminuciones de costos. Esta propuesta nos lleva a considerar el tema de la productividad y la eficiencia (Mirar hacia dentro). Las preguntas que deben formularse son:

- ¿Puede aumentarse el precio de venta? ¿Cuánto?

- ¿Soporta o admite el cliente un aumento de precios?

- ¿Pueden reducirse los costos?

- ¿Cuáles son las productividades y las ineficiencias de la fábrica?

- ¿Pueden reducirse costos sin necesidad de inversión adicional?

- ¿Se requiere inversión adicional?

- ¿Que monto de inversión sería necesaria?

- ¿Para lograr qué reducciones de costos (cuantificarlas)?

CATEGORIA CD.

Esta última categoría esta constituída por los productos / negocios que se venden en cantidades menores al promedio pero que también tienen rentabilidades inferiores al promedio. Hay que identificarlos rápidamente para eliminarlos dado que son un lastre que se va “comiendo” la rentabilidad de la empresa.

Por supuesto estas son grandes líneas de acción, que no deben ser tomadas ligeramente y sin considerar otras cuestiones como la existencia de productos o negocios emblemáticos, complementarios, que constituyan barreras de entrada para la competencia u otras situaciones especiales.

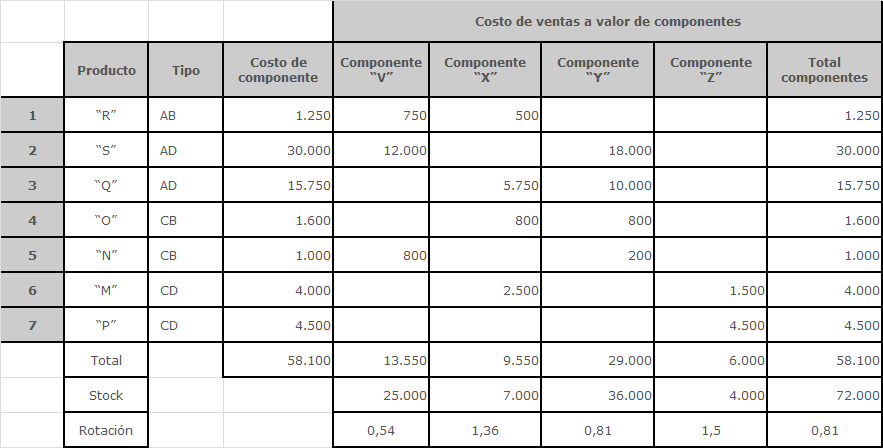

De un modo similar al descripto podemos seguir el análisis lógico de los inventarios, para determinar qué hacer con cada tipo de producto, en función de las decisiones tomadas sobre los productos terminados. En resumen, el análisis provisto por la Matriz de Posicionamiento de Productos / Negocios sirve también para dirigir la producción hacia aquellos productos de mayor salida y mejor margen, dándoles prioridad de fabricación respecto de los demás. Sirve también, por lo tanto, para lograr una más eficiente administración de los stocks, tanto de los productos terminados como de la materia prima, materiales y productos semielaborados, y un mejor aprovechamiento de los espacios de almacenaje.

Este análisis puede ser adaptado para realizar el análisis de la absorción de costos fijos para cada negocio. Cómo resultado del análisis se conforman cuatro categorías similares a las que hemos analizado pero considerando ahora esos costos fijos:

CATEGORIA AB.

Son aquellos productos / negocios a los que se les han asignado mayor cantidad de costos fijos en valores absolutos, que a su vez impactan fuertemente sobre la venta.

CATEGORIA CB.

Aquellos a los que se les asignaron menor cantidad de costos fijos absolutos que el promedio, pero que impactaron fuertemente sobre la venta.

CATEGORIA AD.

Aquellos a los que se les asignaron mayor cantidad de costos fijos absolutos, pero cuyo impacto sobre la venta es inferior al promedio.

CATEGORIA CD.

Aquellos a los que se les asignaron menor cantidad de costos fijos absolutos y cuyo impacto sobre la venta es inferior al promedio general.

Las dos clasificaciones, en función de la rentabilidad y en función de la absorción de costos fijos, son complementarias entre sí, y nos están indicando que debemos tener cuidado al momento de decidir eliminar algún producto, puesto que los mismos absorben en alguna medida una porción de costos fijos que dejarían de ser apropiados a dicho producto / negocio y por lo tanto aumentarían la pérdida o disminuirían la ganancia.

También puede utilizarse esta técnica para considerar otras variables clave, tales como los créditos otorgados a los clientes que compran determinados productos, la calificación de dichos clientes, el análisis de antigüedad de la deuda, el análisis de las compras y las condiciones de pagos a proveedores. A partir de estas utilizaciones se relaciona con la utilización de otras técnicas de análisis financiero cómo los índices de rentabilidad, el índice de Dupont, los índices de inmovilización de stocks, créditos y deudas, etc.

Presenta la ventaja adicional de permitir acortar los tiempos del análisis ya que se concentra en los productos, negocios, inventarios, clientes, y en general de aquellas situaciones que requieren de una mayor y una más urgente atención, produciendo shortcuts para aprovechar mejor el escaso tiempo del que generalmente disponemos.

* Fuente: “Cómo conocer y manejar sus costos para tomar decisiones rentables” (Ediciones Granica, Buenos Aires, 1997) y “Cómo profundizar en el análisis de sus costos para tomar mejores decisiones empresariales” (Ediciones Granica, Buenos Aires, 2000), ambos por Héctor A. Faga y Mariano Ramos Mejía.

Para conocer mas de esta herramienta, se sugiere la lectura de los siguientes post que desarrollan y amplían lo aquí presentado:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Análisis de la Mezcla de Ventas. Segunda Parte: Analizando el tema.

Análisis de la Mezcla de Ventas. Tercera Parte: La Matriz de Posicionamiento.

Análisis de la Mezcla de Ventas. Cuarta Parte: Analizando la Matriz de Posicionamiento.

Análisis de la Mezcla de Ventas. Quinta Parte: Los Costos Fijos y otras cuestiones.

Análisis de la Mezcla de Ventas. Sexta parte: El análisis de los Inventarios.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.