por Héctor Alberto Faga y Mariano Ramos Mejía (1)

Terminábamos nuestro post anterior con una pregunta:

¿Existe algún método que nos permita transformar estos datos en un sistema que provea información para la toma de decisiones, y que a la vez indique cuáles son los posibles caminos a seguir, ponderando las posibilidades reales de cada uno de ellos?

Nosotros decimos que sí, y vamos a explicárselo en este y los próximos post.

En primer término debemos recordar una vez más que dos de los parámetros más importantes a considerar a la hora de analizar los datos la mezcla de ventas y la rentabilidad de cualquier empresa, son:

– La contribución marginal absoluta.

– La contribución marginal porcentual.

La contribución marginal absoluta nos permite establecer un ranking de productos basado en el aporte que cada uno de ellos realiza para pagar los costos fijos y eventualmente obtener utilidades.

La contribución marginal porcentual, en cambio, nos muestra el rendimiento que cada producto obtiene sobre sus propios valores de venta. Esto nos permite clasificarlos en función de la rentabilidad propia de cada uno de ellos.

Si combinamos ambas clasificaciones lograremos establecer un ranking general cuyo análisis nos permitirá visualizar la categoría de cada producto (al estilo de la clásica Matriz del Boston Consulting Group dónde las categorías son “estrella”, “vaca lechera”, “perro” e “incógnita”, cómo se ve en la imagen pero con diferentes mediciones.), identificar eventuales problemas y, por supuesto, generar posibles alternativas de solución de los mismos.

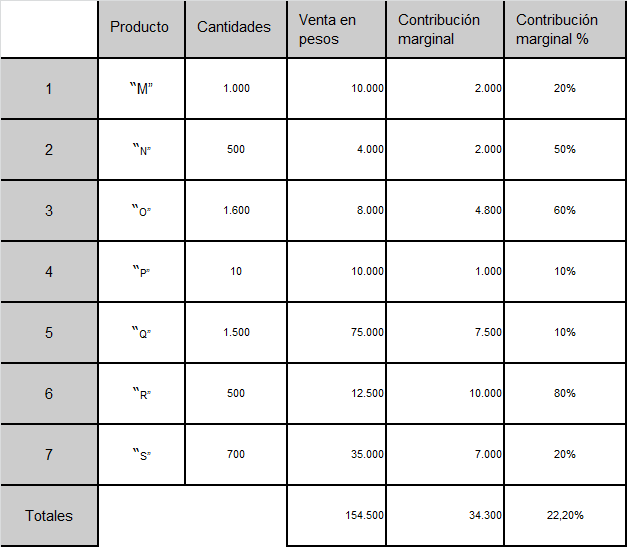

Si hacemos un extracto de los datos más significativos del cuadro anterior podemos obtener un nuevo cuadro simplificado, ordenado por producto, como el siguiente:

- Ya tenemos la contribución marginal porcentual promedio (22,2 %), que es la que vemos en el último renglón del cuadro y que muestra el porcentaje de margen que arroja la totalidad de la operación.

Ahora estamos en condiciones de establecer la contribución marginal absoluta promedio.

Para ello tomamos la contribución marginal total ($ 34.300) y la dividimos por el número de productos considerados (en nuestro caso, 7).

Así tenemos: $ 34.300 / 7 = $ 4.900

Hecho esto, nuestra siguiente tarea será clasificar a todos los productos en dos grupos:

– Primer grupo: sobre la base de la contribución marginal absoluta, y

– Segundo grupo: en función de la contribución marginal porcentual

de cada uno de ellos, según sean mayores o menores a la respectiva contribución marginal promedio.

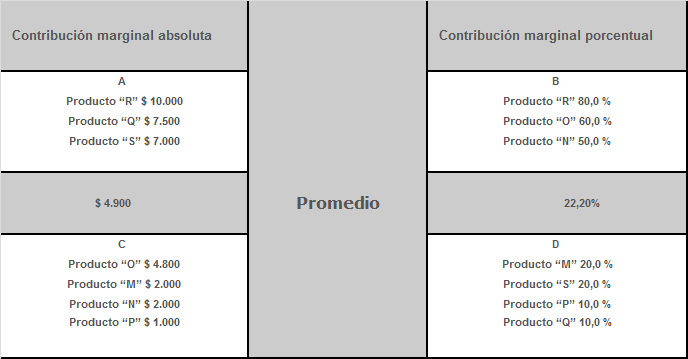

Respecto del promedio porcentual, vemos que los productos “N” (50 %), “O” (60 %) y “R” (80 %) superan el 22,2 % del promedio, mientras que los productos “M” y “S” (ambos con el 20 %) y “P” y “Q” (ambos con el 10 %) están por debajo del mismo.

De la misma manera podemos clasificar todos los productos según superen o no la contribución marginal absoluta promedio.

Si $ 4.900 es la contribución marginal absoluta promedio, los productos que superan esa cantidad son el “Q” ($ 7.500), el “R” ($ 10.000) y el “S” ($ 7.000).

Los restantes productos no superan ese valor.

Reuniendo todos los datos anteriores obtenemos una matriz compuesta que gráficamente podemos visualizar como sigue:

Continuará…¿El análisis realizado va agregando respuestas a nuestras preguntas iniciales? Le pedimos que ensaye las propias y plantee sus propios análisis. En la próxima entrega desarrollaremos la Matriz de Posicionamiento de Productos / Negocios, (completa).

De la misma serie:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Más sobre Ventas y Vendedores:

El Presupuesto de Ventas (continuación).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

3 comentarios en “Análisis de la Mezcla de Ventas. Segunda parte: Analizando el tema.”