Por: Héctor Faga y Mariano Ramos Mejía

El precio de venta, si bien es calculado por la empresa, en la práctica es el mercado quien lo determina, tanto sea por parte de la competencia local o extranjera, como por parte del cliente, que lo asocia al concepto de valor que él tiene respecto de lo que compra.

La determinación del precio de venta resulta de una “compleja ecuación no matemática”, en la que intervienen no sólo el valor del producto (costo) sino también lo que el cliente está dispuesto a pagar por lo que se lleva.

Desde la óptica de la empresa, también interviene la cantidad de producto, puesto que algunos artículos muy rentables tienen una venta limitada, “aportando” poca utilidad a la ganancia global de la empresa, mientras que otros no tan rentables, por el contrario, se venden mucho, originando importantes ganancias absolutas, aun cuando medidas en porcentajes puedan parecer pequeñas.

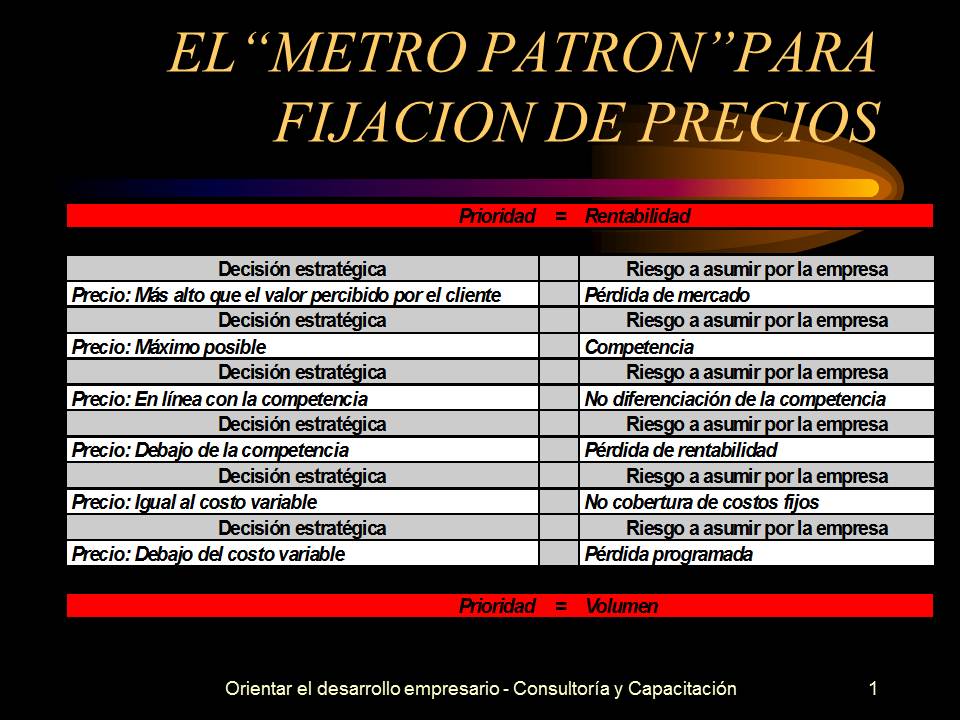

Un esquema no sólo interesante, sino también fácil de comprender, es el “metro patrón” que presentamos al inicio de este post.

En el mismo podemos ver cómo funciona el proceso de posicionamiento de precios en el mercado dentro del cual la empresa actúa, y nos da una idea de qué cosas debe tener en cuenta el empresario cuando se encuentra frente a la necesidad de establecer precios de venta.

Hay dos e esquema. Observe: cuando usted desea fijar un precio, puede estar dando prioridad a la rentabilidad (en la parte superior), y por tanto tenderá a fijar un precio muy alto, o estar dando prioridad al volumen de ventas (en la zona inferior), con lo cual su tendencia será a fijar precios relativamente más bajos.

En el medio, en realidad, tenemos que tener en cuenta una serie de situaciones distintas: cuánto piensa el cliente que vale nuestro producto o servicio, cuánto pide la competencia por un producto similar al nuestro, o qué ofrece por el mismo precio que pedimos nosotros, qué cantidad de producto podremos vender a cada nivel de precios, cuál es nuestro costo variable (directo), etc.

Incluso es posible definir que por períodos determinados bajo nuestro control, podamos ofrecer al mercado un precio inferior a nuestros propios costos variables, con el propósito, por ejemplo, de eliminar una competencia molesta.

En este caso es sumamente importante predefinir el monto máximo de pérdida que estemos dispuestos a asumir, para no encontrarnos inmersos en una guerra de precios que nos lleve a la quiebra.

Recuerde que la relación precio/costo variable determina la ganancia unitaria (margen de contribución), y el volumen de ventas es el que trae aparejado la utilidad absoluta.

El precio de venta es una de las variables del marketing, y a veces la más importante, dependiendo del mercado en el que usted se mueva.

Desde la perspectiva de su cliente, tal como lo haría usted mismo con sus propias compras, el“valor percibido” es una de las razones más poderosas para decidir una compra.

Ese“valor percibido” puede expresarse como un número mayor a 1 en la ecuación siguiente, y cuanto más grande sea, mejores perspectivas habrá de que el cliente nos prefiera respecto de la competencia.

Valor percibido = Utilidad de la compra / Costo de lo comprado

Algunas cuestiones adicionales a tener en cuenta al momento de fijar precios de venta son las siguientes:

1) El mejor precio es aquel que maximiza la contribución marginal absoluta derivada de la venta del período bajo consideración. Esto implica la mejor combinación rentabilidad unitaria / volumen total.

2) El precio debe estar en línea con el concepto de valor que tenga su cliente respecto de lo que usted le está ofreciendo. Como dicen algunos, muchos productos fracasan tanto por tener precios demasiado altos como demasiado bajos.

3) Siempre es más fácil bajar un precio que aumentarlo.Por ello, estime muy bien su precio de lanzamiento de un producto nuevo.

4) Tome información del mercado. Salvo que usted tenga un producto totalmente original, novedoso o sin competencia, su precio no puede sonar como “disparatado” cuando se lo compara con el que ofrece su competencia.

———————————————————————————————-

8 comentarios en “El ”Metro Patrón” para fijación de precios”