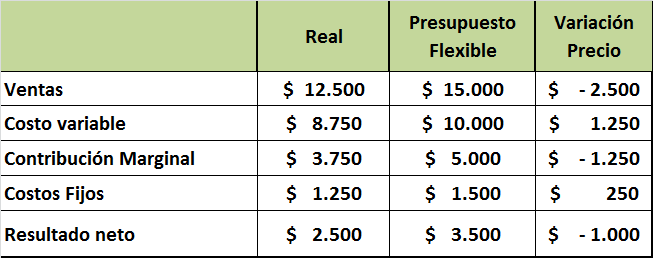

Por Javier Megías

La clave del éxito de cualquier empresa es construir un producto u ofrecer un servicio que se ajuste encaje perfectamente a las necesidades del cliente y por el que esté dispuesto a pagar lo que queremos… pero para ello, es imprescindible comprender realmente al cliente (no sólo sus necesidades explícitas sino también las latentes). El mapa de empatía nos ayuda a ir más allá de lo que “parece” que quiere nuestro cliente o de lo que dice que quiere para ayudarnos a entender lo que realmente quiere.

La clave del éxito de cualquier empresa es construir un producto u ofrecer un servicio que se ajuste encaje perfectamente a las necesidades del cliente y por el que esté dispuesto a pagar lo que queremos… pero para ello, es imprescindible comprender realmente al cliente (no sólo sus necesidades explícitas sino también las latentes). El mapa de empatía nos ayuda a ir más allá de lo que “parece” que quiere nuestro cliente o de lo que dice que quiere para ayudarnos a entender lo que realmente quiere.

Que la clave del éxito es comprender al cliente no es ninguna novedad, el problema en mi opinión es cómo lo hacemos. Tradicionalmente la forma de conocer mejor a nuestros clientes pasa por encontrar elementos comunes que los unan y segmentarlos en base a ello…. pero esto supone que hablamos de un cliente en abstracto, como una entelequia …y claro, por ahí pasan carros y carretas. ¿A alguien le suena este tipo de afirmación?:

Hemos considerado que la característica X de nuestro producto será muy valorada por los clientes de entre 25 y 35 años, con un nivel de ingresos medio y que son aficionados a los deportes.

Este tipo de afirmaciones tan comunes en la mayoría de las empresas se basan en un conocimiento abstracto y muchas hipótesis y suposiciones sobre las preferencias de un segmento… ¿pero un segmento de clientes no es un grupo de personas?

A mi juicio la clave es empatizar realmente con el cliente, requisito imprescindible para comprender sus aspiraciones, necesidades y frustraciones, auténticos cimientos sobre los que construir una proposición de valor. Se trata pues de de comprender al cliente como una persona, como un actor dentro de un ecosistema que se ve afectado por los que le rodean, por su entorno cultural y en general, su contexto… y no como un elemento aislado, lo que nos permitirá construir relaciones a largo plazo y sostenibles

¿QUÉ ES Y PARA QUE SIRVE EL MAPA DE EMPATÍA?

El mapa de empatía es una herramienta desarrollada por XPLANE (ahora Dachis Group), que nos ayuda a entender mejor a nuestro cliente a través de un conocimiento más profundo del mismo, su entorno y su visión única del mundo y de sus propias necesidades.

Esta herramienta, aunque lleva tiempo utilizándose en el design thinking, realmente ha ganado visibilidad y popularidad de la mano del imprescindible “Generación de Modelos de Negocio” de A.Osterwalder, ya que resulta un complemento imprescindible del Business Model Canvas.

OBJETIVO: Transformar segmentos de clientes en personas, para conseguir una mejor comprensión de:

|

|

El objetivo último es no sólo ganar una mejor comprensión del cliente, sino poder ajustar nuestra Propuesta de Valor a las aspiraciones, frustraciones y necesidades reales del cliente

¿CÓMO FUNCIONA EL MAPA DE EMPATÍA?

Como suele suceder con todas las herramientas, debemos entender que no se trata de un oráculo que nos ofrecerá respuestas precisas, sino de algo que únicamente nos ayudará a conocer mejor a nuestro cliente… así que cuidado, las herramientas son el medio, no el fin. Para llegar a ese fin típicamente deberíamos plantear seguir el siguiente camino:

- SEGMENTAR: Primero debemos identificar quienes son los clientes, y para ello deberíamos agruparlos de la forma tradicional, en base a una serie de atributos comunes (desde demográficos hasta por cómo usan el producto). Al final, nos quedarán x segmentos (¡pocos!.. o perderemos foco) sobre los que trabajar, lo que nos dará una idea de cuales son los grupos o segmentos de clientes sobre los que centrar nuestros esfuerzos (algo tan importante como saber sobre los que NO trabajaremos)

- HUMANIZAR: Como hemos visto antes, no se trata de hablar de segmento, sino de personas… así que vamos a “dar vida” a una persona de cada segmento: ¿Cómo se llama? ¿Donde vive? ¿A qué se dedica?. Antes de pasar a la siguiente fase, deberíamos preparar una lista de preguntas que nos gustaría hacerle para entender mejor aspectos como sus motivaciones de compra, sus criterios…etc.

- EMPATIZAR: Éste es realmente el proceso de construcción del mapa de empatía, en el que vamos a intentar conocer mejor a nuestro cliente, haciéndonos una serie de preguntas sobre él… aspecto que trataremos unas líneas más adelante.

- VALIDAR: Pero ojo… la cosa no acaba con imaginarnos cómo es el cliente. Hay que ir más allá: Debemos salir a la calle, ensuciarnos las manos y validar que todas esas hipótesis que hemos realizado sobre lo que motiva al cliente son verdad (paso que omitimos habitualmente y que transforma unas buenas ideas en realidad… o prueba lo equivocado de las mismas).

|

| (Aquí puedes descargar una plantilla del mapa en alta resolución) |

¿QUÉ PIENSA Y SIENTE?

|

¿QUÉ VÉ?

|

¿QUÉ DICE Y HACE?

|

¿QUÉ ESCUCHA?

|

Y como derivadas de las anteriores preguntas, es clave comprender (e incluir en el mapa):

¿QUÉ LE FRUSTRA?

|

¿QUÉ LE MOTIVA?

|

¿QUE TE PARECE? ¿LA HAS UTILIZADO ALGUNA VEZ? ¿COMO LA UTILIZARÍAS?

Publicado en JavierMegías.com. Post original aquí.

Del mismo autor en este blog:

Falacias del management heredadas de la estrategia militar

Es el momento de sacrificar las vacas sagradas

¿Seguir leyendo?

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

{kind=link}

{kind=link}