Por Mariano Ramos Mejía

Continuando con el tema de los costos que comenzáramos aquí es necesario introducir algunas otras definiciones importantes para saber de que manera se comportan los costos ante la actividad desarrollada. Esto es el concepto de los costos unitarios y totales.

El costo variable unitario es el directamente asignable a cada unidad de producto o servicio. El costo variable total resulta de multiplicar el costo variable unitario por la cantidad de unidades de producto o servicio vendidas. El costo variable siempre se piensa por la unidad y se cuantifica por la cantidad de operaciones realizadas. Por lo tanto, es unitario y se pondera por las unidades.

El costo fijo en cambio, solamente puede pensarse por la totalidad (la “valla” que hay que superar). El costo fijo total es la sumatoria de los costos fijos de la empresa (de estructura y de operación), pero puede calcularse de que manera se absorbe (es decir de que manera superamos la “valla” a través de la operación). El costo fijo unitario es justamente el costo fijo total dividido entre todas las operaciones realizadas.

Se denomina costo marginal al costo incurrido para obtener una nueva unidad de producto o servicio. Sobre esa base el costo marginal es igual al costo variable (directo) unitario de esa nueva unidad. Por supuesto, ese costo marginal aumenta el costo variable total, pero no aumenta el costo fijo.

La nueva unidad de producto o servicio tiene asociado un Precio de Venta, al que cuando le deducimos su costo variable, arroja un resultado por lo general positivo (el que vende a un precio menor a su costo variable está en serios problemas). Este resultado se denomina Contribución Marginal, dado que, cómo el costo fijo no aumenta, “contribuye” a absorber los costos fijos, mejorando el costo fijo unitario de cada una de las unidades de producto o servicio existentes.

Dado un determinado Costo fijo a nivel global de la empresa, y conocida la Contribución marginal de cada producto o servicio vendido, es posible calcular con bastante precisión el monto total de ventas necesario para absorber ese Costo fijo, y no ganar ni perder dinero.

Ese monto de ventas es el que corresponde al Punto de Equilibrio, es decir, el punto en el cual la Contribución Marginal global iguala al Costo Fijo.

Debe destacarse que la importancia del Punto de equilibrio reside en que representa el denominado Umbral de Rentabilidad, porque cada nueva unidad de producto o servicio vendida después de haber cubierto la totalidad de los costos fijos, es exclusivamente ganancia.

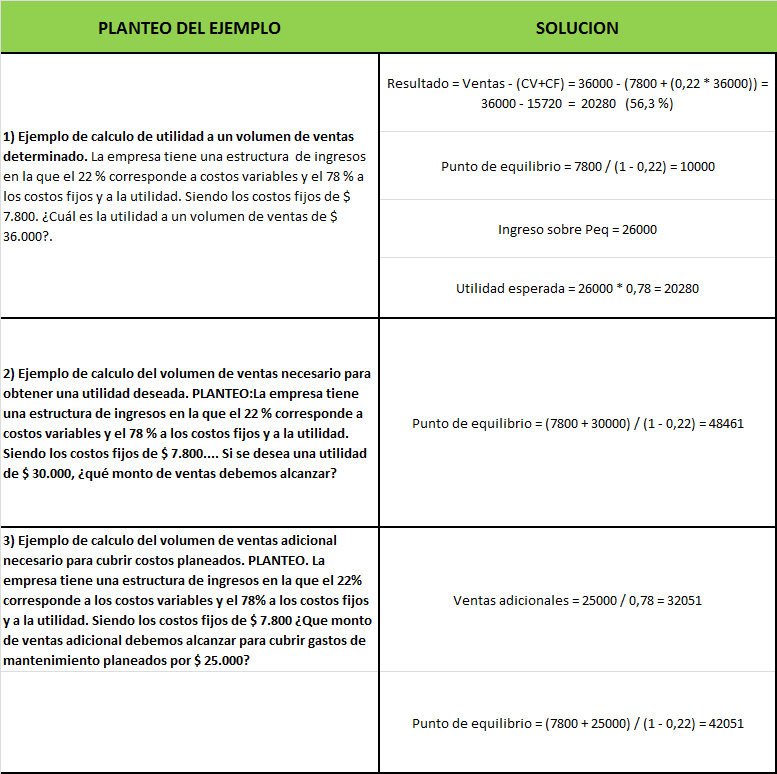

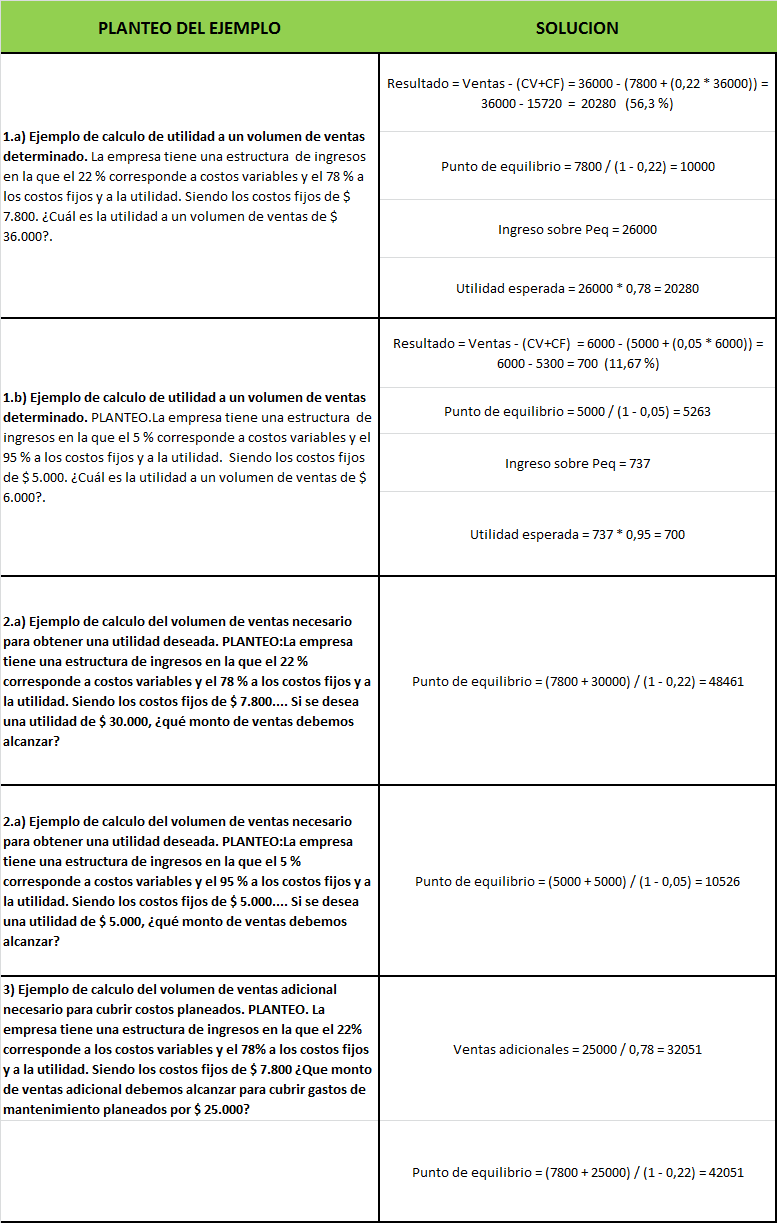

La utilidad del Punto de equilibrio es la de proveer un nuevo punto de vista para el análisis de la rentabilidad empresaria, y podemos usarlo para:

- Calcular la utilidad a un volumen de ventas determinado.

- Determinar el volumen de ventas necesario para obtener una utilidad deseada.

- Definir el volumen de ventas adicional necesario para cubrir costos planeados.

- Resolver problemas relacionados con la capacidad de producción de resultados, ya resulte necesario aumentar la capacidad instalada, o analizar la posibilidad de una mayor utilización de la capacidad presente (disminución de la capacidad ociosa).

- Definir los precios a los que conviene vender, las unidades que conviene producir o los productos o servicios a ofrecer.

A continuación, y en forma de tabla se muestran algunos ejemplos referidos a la actividad y de las que nuestros lectores podrán inferir aplicaciones ajustadas a su propia realidad.

Continuaremos con el tema de la Rentabilidad en próximas entregas.

{kind=link}

De la misma serie:

Cómo analizar la rentabilidad de mi negocio. (1: Las perspectivas de la Rentabilidad)

¿Cómo analizar la rentabilidad de mi negocio? (2: El Indice de Dupont)

¿Cómo analizar la rentabilidad de mi negocio? (3: El tema de los costos)

Indice de la serie “¿Cómo analizar la rentabilidad de mi negocio?”:

1: Las perspectivas de la Rentabilidad

6: Exprimiendo el Indice de Dupont

Post relacionados:

El ”Metro Patrón” para fijación de precios

Análisis de la Mezcla de Ventas.

La Matriz de Posicionamiento de Productos / Negocios.

Diez aspectos clave para mejorar su rentabilidad

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Buenas tardes Mariano, excelente articulo, sobre el punto de equilibrio. Como se puede aplicar al precio de ventas, para mayores ventas.

Hola Rafael, ente todo gracias por tu interés y tu pregunta.

Cómo tenía previsto desarrollar el tema en otro post, te he enviado el link por correo electrónico.

El tema fue desarrollado en el siguiente link:

http://www.marianoramosmejia.com.ar/como-analizar-la-rentabilidad-de-mi-negocio-5-los-precios-de-venta/

Cualquier otra inquietud, no dudes en consultarme.

Muchas gracias