Por Mariano Ramos Mejía

Terminábamos nuestro post anterior diciendo que es posible que las variaciones en la mezcla se deban a variaciones ocurridas en su componente físico (las cantidades vendidas), su componente monetario (los precios relativos de cada producto) o en ambos componentes a la vez. Es decir, que la variación total entre cada una de las cifras reales con las presupuestadas debe descomponerse en principio en una Variación cantidad (por variaciones entre los volúmenes presupuestados y reales) y una Variación precio (por diferencias entre los precios presupuestados y los reales).

Terminábamos nuestro post anterior diciendo que es posible que las variaciones en la mezcla se deban a variaciones ocurridas en su componente físico (las cantidades vendidas), su componente monetario (los precios relativos de cada producto) o en ambos componentes a la vez. Es decir, que la variación total entre cada una de las cifras reales con las presupuestadas debe descomponerse en principio en una Variación cantidad (por variaciones entre los volúmenes presupuestados y reales) y una Variación precio (por diferencias entre los precios presupuestados y los reales).

Para la determinación de estas variaciones se utiliza una herramienta conocida como Presupuesto Flexible, y que desarrollamos a continuación.

Los denominados presupuestos flexibles son un criterio de evaluación de resultados que consiste en establecer los resultados que se habrían presupuestado si se hubieran conocido de antemano las cantidades que se iban vender de cada uno de los productos, lo cual significa aplicar las siguientes fórmulas:

Presupuesto flexible

Ventas = Cantidades reales x Precio Presupuestado

Costo de Ventas = Cantidades reales x Precio Presupuestado

Siendo la contribución marginal total la resultante de restarle al monto de ventas el de los costos variables respectivos, o lo que es lo mismo, el resultado de multiplicar las cantidades reales por la diferencia entre los valores unitarios del precio de venta y el costo variable presupuestados.

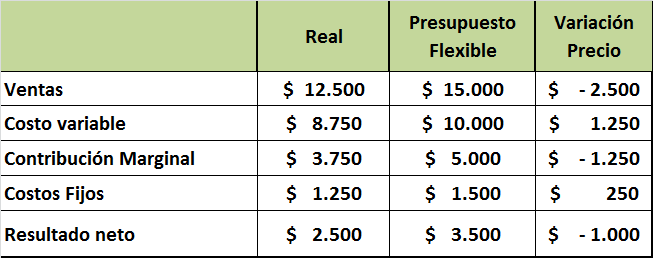

En otras palabras, lo que hemos hecho es dejar fija en el presupuesto flexible una de las variables en juego (las cantidades) a fin de poder despejar una “variación cantidad” entre las ventas y los costos presupuestados y los que surgen del presupuesto flexible, creando un “paso intermedio” ya que al comparar el resultado del presupuesto flexible con el real, siendo que ambos consideran las mismas cantidades, el resultado será solamente una “variación precio”.

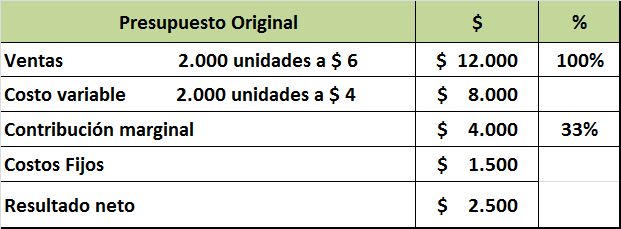

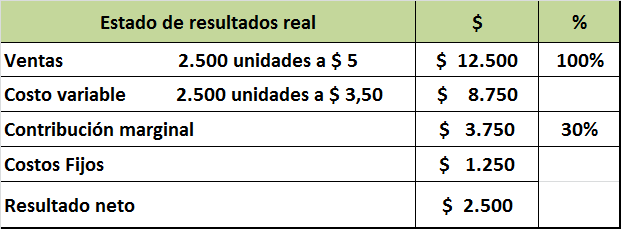

Desarrollaremos a continuación un pequeño ejemplo numérico. En el mismo se detallan el Presupuesto original y el Estado de resultados real y luego se procede al cálculo del Presupuesto Flexible y al desarrollo de las variaciones presupuestarias.

El ejemplo es el siguiente:

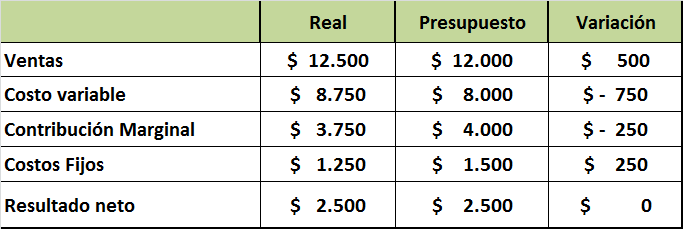

Al efectuar la comparación entre el resultado real y el presupuestado se obtiene lo siguiente:

De nuestro sencillo ejemplo, se observa que en principio se ha llegado al resultado neto previsto de $ 2.500 pero al analizar cada uno de los datos vemos que existen variaciones:

a) En las cantidades de ventas.

b) En los precios de venta.

c) En los valores de los costos variables.

d) En el monto de los costos fijos.

Es decir, distintas variaciones (positivas y negativas) producto de que existen diferencias entre las cantidades y los precios presupuestados y los reales, y cuyo análisis y consideración por separado es imprescindible para conocer las variaciones y aprender de las mismas.

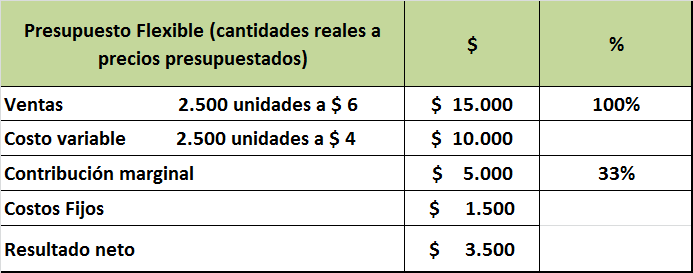

Para determinar cada una de ellas elaboramos el Presupuesto flexible.

Comparando el Estado de resultados real con el Presupuesto flexible, determinamos la Variación Precio, dado que en el flexible se dejaron sin modificaciones las cantidades reales.

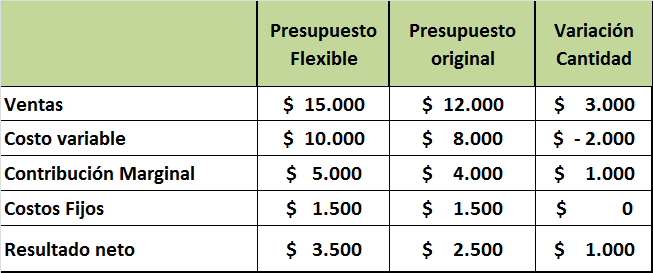

Si ahora se compara el Presupuesto Flexible con el Presupuesto Original, podrá determinarse la Variación Cantidad. Puede observarse que la variación en los Costos fijos es únicamente una variación precio.

En este caso hablamos de una Variación cantidad, dado que los precios de ambos presupuestos son los mismos.

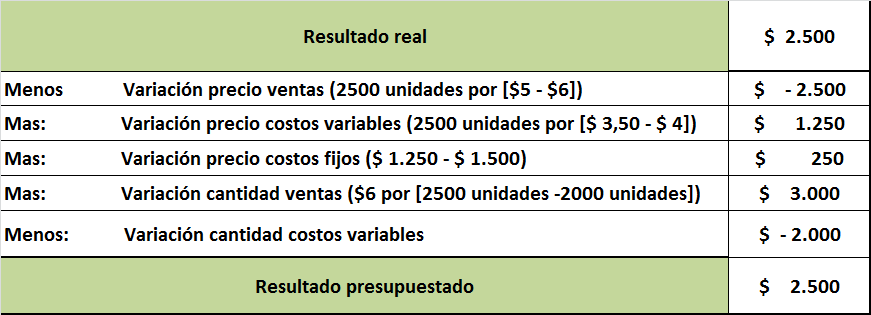

Conciliando los resultados reales con los presupuestados, podemos descomponer las variaciones de la siguiente manera:

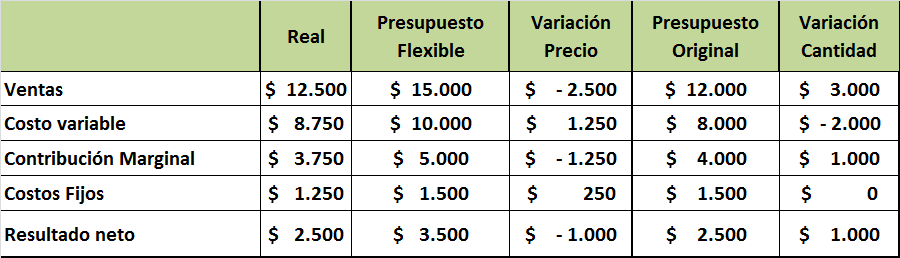

También puede presentarse la comparación entre los datos reales y los presupuestados de la siguiente forma:

Con este pequeño ejemplo sólo hemos querido introducir al lector en la mecánica del control presupuestario, y por supuesto no pretendemos agotar el tema.

Por ahora sólo diremos que el control presupuestario puede desarrollarse en niveles de complejidad creciente, niveles de los que solamente hemos visto los dos primeros. Es posible continuar profundizando en el análisis de la mezcla de productos, efectuar la comparación para todos los productos o para alguno de ellos que revistan mayor interés y contrastar la venta con la demanda total del mercado para verificar la participación de la empresa en el mismo.

Continuaremos con el Control Presupuestario en próximas entregas.

Post relacionados:

Análisis de la Mezcla de Ventas.

¿A que nos referimos cuando hablamos de Control en las Organizaciones?

¿Que es el Control Presupuestario?

El Control Presupuestario y la Matriz de Posicionamiento

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Excelente explicación. donde puede conocer más sobre el tema ?

CHURCHILL, NEIL C; SHANK, JOHN K

VARIACIONES EN EL RESULTADO PREVISTO: UN METODO PROGRESIVO DE ANALISIS

(VARIATIONS IN THE FORESEEN RESULT: A PROGRESSIVE METHOD OF ANALYSIS)

ADMINISTRACION-DE-EMPRESAS, VOL. XI-A, 1980, PAG. 169