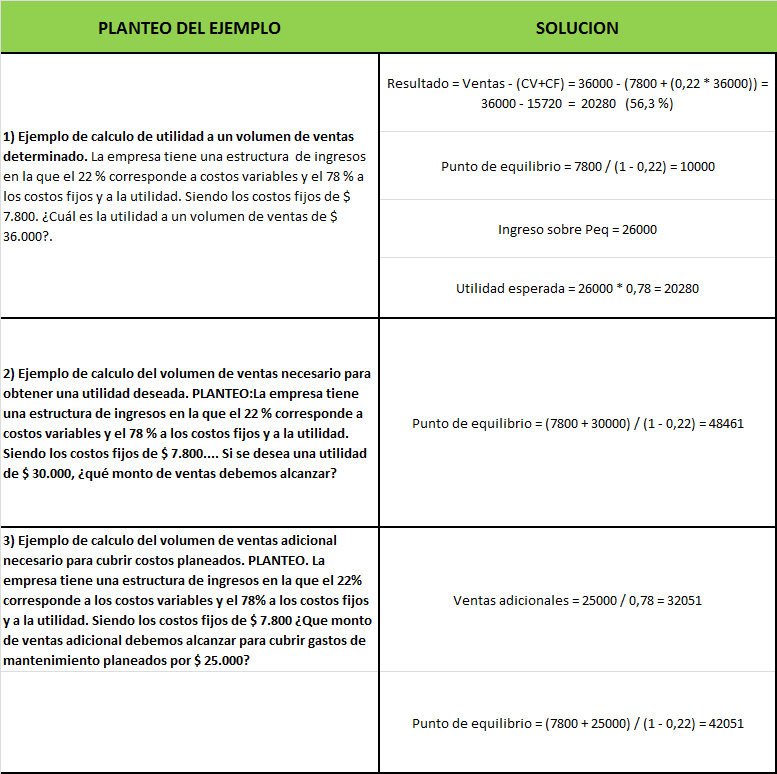

Por Manel Muntada Colell

Desde aquellos tiempos, en los que se creyó que la función gerencial en un ayuntamiento debería recaer sobre los secretarios e interventores, hasta la actualidad, donde se pretende que este gerente sea un profesional preferiblemente cultivado en los viveros de las más prestigiosas escuelas de management, no han cambiado tanto las cosas.

Desde aquellos tiempos, en los que se creyó que la función gerencial en un ayuntamiento debería recaer sobre los secretarios e interventores, hasta la actualidad, donde se pretende que este gerente sea un profesional preferiblemente cultivado en los viveros de las más prestigiosas escuelas de management, no han cambiado tanto las cosas.

Entonces, como ahora, se planteaba en los foros de debate la duda sobre si debería ser el político en el ejercicio de su responsabilidad de gobierno o el técnico como conocedor de lo que se puede realizar a partir de los recursos disponibles, el que debe formular los objetivos de la organización.

Lejos de haberse resuelto, este debate sigue actualmente abierto ya que, entre otras muchas cosas, el modelo de administración en boga suele ser aquél que se desprende de la diversidad de las idiosincrasias político-técnicas del momento y todo depende de la confianza que se prodiguen las personas que se hallan realizando este papel.

Quizás sea por esto que cuando la planificación es algo más que la formalización de una serie de buenas intenciones y pretende ser una herramienta real de gobierno, el debate sobre quién ha de formular los objetivos genere algunas dudas y avive viejas tensiones marcadas por:

> El miedo a que el poder acabe residiendo en manos de una tecnocracia ajena a la voluntad y necesidades del equipo político de dar respuesta a las expectativas generadas.

> El temor a que la legitimación política se malinterprete y genere brotes de iluminación visionaria que no tenga en cuenta el conocimiento técnico acumulado a lo largo de años de ejercicio profesional y prestación de servicios.

> La sospecha por parte del político a que aquellos directivos que han merecido la confianza de gobiernos anteriores puedan sabotear [normalmente se le dice “poner palos a las ruedas” o “remar en contra“] las directrices marcadas por el nuevo equipo de gobierno.

> La desconfianza por parte del técnico hacia aquellas directrices marcadas por alguien a quien puede llegar a considerar nada experto en la materia y poco conocedor de los entresijos del ámbito profesional que políticamente lidera.

> El dar por supuesto que el funcionario es un ser pasivo, resistente al cambio, absolutamente orientado a buscar cómo escaquearse del mínimo esfuerzo y, en definitiva, a esperar a verlas pasar de legislatura en legislatura.

> La idea de que al político lo único que le interesa es perpetuarse en el poder al margen de los intereses reales y conveniencias de la ciudadanía o de las obligaciones y posibilidades reales de la organización.

Lejos de la confrontación a la que abocan estos prejuicios, si atendemos a aspectos como la necesidad de hacer frente a retos totalmente nuevos, como los planteados por el momento actual, la importancia que está adquiriendo la cooperación en cualquier sociedad que se considere competitiva y la lógica que se desprende de las responsabilidades y capacidades de los implicados en este debate, todo apunta a que la formulación de los objetivos no la han de realizar ni los unos ni los otros sino ambos a la vez.

Que al político lo que le toca de verdad es crear un relato que dé sentido, explique e ilusione hacia el modelo a desarrollar, al técnico lo que le corresponde es decodificar este relato y traducirlo en una propuesta de actuaciones y de resultados esperados que permitan desarrollar el modelo relatado y, lo que es más importante, que entre ambos se ha de abrir un escenario permanente de conversación donde poder analizar la concordancia entre el relato, las acciones y los resultados y, a partir de ahí, formular los objetivos.

La clave para hacer frente a los nuevos requerimientos que se le exigen a la organización municipal reside, en gran parte, en la madurez de su equipo de gobierno y de su equipo directivo/técnico para abrir y mantener estos escenarios a lo largo de la legislatura.

—

En la foto el “diamante gerencial”. El diamante es el rombo producto de la intersección entre el triángulo que representa el espacio político y el triángulo que representa el espacio técnico. Este símbolo procede de Quebec e identifica el modelo gerencial en el ámbito público. Es un obsequio que me hicieron hará unos 15 años en una de esas formaciones dirigidas a la transformación de los habilitados en gerentes locales.

Del mismo autor en este blog:

Ser líder o, simplemente, liderar…

Sobre el control y seguimiento de la gestión

Liderazgo, partipación, trabajo en equipo y planificación

Enfoque para una planificación útil

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

{kind=link}

{kind=link}