Por Javier García y Enrique González

Steve Denning es uno de los mayores expertos en management del siglo XXI. Tiene una amplia y dilatada experiencia como directivo n el Banco Mundial, ha publicado 8 libros, la mayoría best seller indiscutibles y está considerado uno de los pensadores más influyentes en el mundo de los negocios. Es articulista habitual en Forbes y si existe un mínimo común denominador en sus obras es su obsesión por la necesidad de un cambio radical en la forma en la que hacemos las cosas. Su tesis: la reinvención del management es absolutamente imprescindible para crear riqueza en el siglo XXI. Steve Denning está apostando fuerte por la refundación del managememt desde la plataforma del Global Drucker Forum, que cada año reúne en Viena a las principales referencias del management para repensar en grande hacia dónde va la gestión empresarial.

Steve Denning es uno de los mayores expertos en management del siglo XXI. Tiene una amplia y dilatada experiencia como directivo n el Banco Mundial, ha publicado 8 libros, la mayoría best seller indiscutibles y está considerado uno de los pensadores más influyentes en el mundo de los negocios. Es articulista habitual en Forbes y si existe un mínimo común denominador en sus obras es su obsesión por la necesidad de un cambio radical en la forma en la que hacemos las cosas. Su tesis: la reinvención del management es absolutamente imprescindible para crear riqueza en el siglo XXI. Steve Denning está apostando fuerte por la refundación del managememt desde la plataforma del Global Drucker Forum, que cada año reúne en Viena a las principales referencias del management para repensar en grande hacia dónde va la gestión empresarial.

Denning considera que hay que impulsar un cambio radical en la gestión porque las organizaciones, tal y como están diseñadas, tienden a generar incentivos perversos que se pueden venir en nuestra contra como sociedad. Y en este sentido, desde hace mucho tiempo, tiene una cruzada realmente importante: fusilar la creencia de que la esencia de una empresa es maximizar el valor para los accionistas.

Parece una idea contraproducente, cualquiera que esté leyendo este artículo puede pensar que aquí llegan unos locos que defienden que las empresas no tengan como cometido el generar la mayor rentabilidad posible para sus accionistas. Pero, y este pero es muy importante, hay que tener mucho cuidado con lo que se desea. Un mal objetivo puede ser letal hasta para la mejor compañía del mundo.

Maximizar el valor para el accionista de una empresa ha sido siempre una especie de mantra entre los grandes ejecutivos, analistas e inversores. Sin embargo, cuando el Financial Times le preguntó al gran Jack Welch (en medio de la gran crisis de 2009) su respuesta no dejó lugar a dudas:

“maximizar el valor para el accionista es la idea más estúpida del mundo. El valor para el accionista es un resultado, no una estrategia…los principios constituyentes de una empresa son sus empleados, sus clientes y sus productos. Los gestores e inversores no deberían fijar sus objetivos en el valor de cotización de las acciones de sus compañías…y es que los beneficios a corto plazo siempre tienen que estar aliados con el valor a largo plazo de la empresa”.

El valor para el accionista al que se refieren Denning y Welch es al de las empresas cotizadas. La gran mayoría de las empresas no cotizan en ningún mercado, pero las empresas tractoras de una economía, sí. Las que influyen de una forma decisiva en los ecosistemas de innovación globales, en la generación de riqueza o en los mercados internacionales, sí cotizan en mercados financieros. Donde se mueven las grandes cifras y donde los mejores directivos se baten el cobre para conseguir escalar como profesionales, sí que son compañías analizadas por lupa por los analistas financieros y los inversores y donde los gestores suelen tener salarios donde una parte muy importante de los mismos se liga con los resultados de las propias compañías (en modo de retribución en acciones o similares).

La pregunta importante es ¿por qué puede ser un problema fijar como la naturaleza de una empresa la maximización del valor para sus accionistas? Aquí es donde Steve Denning lleva una dilatada trayectoria de artículos y publicaciones donde trata de divulgar el por qué está idea llevada al extremo puede generar algunos problemas…serios. Pero lo que ha motivado a este experto, y que explica en una de sus columnas de este mes de septiembre, es que por fin el Financial Times, de la mano de uno de sus periodistas económicos más influyentes del mundo, Martin Wolf, apoya con fuerza parte de su argumentario.

Trataremos de resumir algunas de sus ideas más destacadas:

1.- Hemos metido la pata con la forma en la que las compañías son dirigidas.

Dice Wolf: “Casi nada en la economía es más importante que meditar sobre cómo las compañías deberían ser dirigidas y para qué fines. Desafortunadamente, hemos armado un lío al respecto. Ese lío tiene un nombre: la maximización del valor de los accionistas. Dirigir empresas en línea con esta creencia no solo conduce a comportamientos inmorales, sino que también atenta contra su verdadero objetivo social, que consiste en generar mayor prosperidad.”

2.- Maximizar únicamente el valor para el accionista implica asignar incorrectamente el riesgo en las empresas.

3.- El valor para los accionistas es una meta, no una estructura una forma de gobierno corporativo.

4.- Existen muchos incentivos que soportan esta priorización de la maximización del valor para los accionistas: las compensaciones para ejecutivos, los comités corporativos de compensación, y el nepotismo y la búsqueda recíproca de rentas.

5.- Los financieros como perros guardianes de esta “función financiera de objetivo único”, por la cual el valor para los accionistas es una norma impuesta para las decisiones tomadas a través de toda la organización.

Repetimos, “los financieros actuando como perros guardianes de un objetivo”. Ese objetivo está fijado en tener a corto plazo buenos resultados:

Dice Denning: “Toda la atención de los gestores y de los inversores se centra en los resultados trimestrales, en los beneficios a corto plazo, ni siquiera en el ROA –rentabilidad sobre activos- o ROIC –rentabilidad sobre el capital-. Esto se debe a que la tasa de rentabilidad sobre los activos o el capital invertido tienen cierto retardo, no aportan mucha información sobre el corto plazo, sobre el último trimestre. Estos ratios no forman parte si quiera de la discusión…”

“… el corazón del problema no está en el uso de los ROA o ROIC como indicadores, sino en la concepción misma de que el objetivo de toda empresa es obtener beneficios a corto plazo. Y tal vez deberíamos volver a la idea inicial de Peter Drucker en 1973 sentenciando que ‘el único propósito válido para una empresa es la creación de clientes’”.

“… Los beneficios y el valor para los accionistas son el resultado de aportar valor añadido a los clientes, no son una meta por sí misma”.

Y esta mala concepción del propósito de una empresa, y no tanto de las métricas que usan los analistas, es lo que explica la observación de Clayton M. Christensen y Derek van Bever y la pertinencia de las preguntas que se hacen.:

“A pesar de tener largos períodos de tiempo donde los tipos de interés son realmente bajos, las empresas siguen manteniendo grandes cantidades de efectivo que no invierten para reforzar su crecimiento. ¿A qué se debe este comportamiento? ¿Es porque las grandes oportunidades de inversión escasean o es que los ejecutivos no saben reconocerlas? ¿Cómo está vinculado este comportamiento con la lentitud del crecimiento a escala global? ¿Volverá el crecimiento?”

6.- La estrategia también necesita ser revitalizada para jugar su papel en la definición de un balance apropiado de actividades con recompensas a corto, medio y largo plazo.

7.- Los reguladores también son parte del problema, y deben pensar proactivamente en cómo inspirar un cambio en la forma de hacer negocios, profundamente imperfecta.

8.- Es necesario educar a los inversores, que deben aprender que perseguir ganancias a corto plazo es estrecho de miras.

9.- Las compras de acciones propias deben ser identificadas como manipulaciones e ilegalizadas.

Aquí está una parte grave del problema. Si los gestores tienen una retribución establecida según el valor de la cotización de las acciones (en un trimestre o un año máximo), utilizarán todos los recursos de los que disponen en ese objetivo. Y esto puede llevar a comportamientos como utilizar la caja para la recompra de acciones en el mercado, y así aumentar su cotización ‘de forma artificial’. Esto puede parecer una tontería pero el estudio de William Lazonick, publicado en la Harvard Business Review, es demoledor:

“Entre 2003 y 2012, un total de 449 compañías que cotizan en el índice S&P500 usaron el 54% de sus beneficios -2,4 billones de dólares- en comprar acciones de ellas mismas en el mercado. Los dividendos al accionista absorbieron otro 37% de los beneficios. Esto implica que una parte muy pequeña de las ganancias se utilizados para inversiones en mejorar la capacidad productiva o aumentar las rentas de los empleados”

A estos datos hay que añadir otro muy importante que aporta Lazonick, “sólo en 2012, los 500 ejecutivos mejor pagados en Estados Unidos, recibieron de media unos 30,3 millones de dólares, el 42% de esa cantidad proviene en forma de stock options y otro 41% en forma de recompensa a través del pago en acciones”. Si usted fuera uno de esos directivos, ¿dónde pondría el foco de su gestión? En tener altos elevados precios de las acciones a corto plazo, a muy corto plazo,…no vaya a ser que le despidan en cualquier momento y se quede sin su preciada recompensa…

Por poner un ejemplo muy reciente, esta política de recompra de acciones le costó a Apple la friolera de 66.000 millones de dólares, y pretende gastarse 130.000 millones de dólares en este cometido para finales de 2015.

La pregunta es, ¿se imaginan lo que serían 130.000 millones de euros invertidos en innovación, refección y captación de talento? ¿Qué motiva a invertir estas sumas de dinero en aportar liquidez y valor al accionista? ¿Se hace esto a costa de no crear capacidades para el futuro? La respuesta es que, en muchas ocasiones, esos guardianes financieros vetan con sus decisiones todo aquello que no tenga el foco en el crecimiento a muy corto plazo, matando la innovación más ‘radical’, de los proyectos de más riesgo o que requieran mayor recorrido temporal.

Maximizar el valor del accionista sacrificando la capacidad de innovar, de crear productos, clientes y tener una mejor organización para mantener ‘la eterna juventud’ y diferenciación, puede tener consecuencias desastrosas. Y es ahí donde Steve Denning ha lanzado su cruzada para tratar de parar esta sangría.

10.- Los inversores institucionales tienen una responsabilidad particular en lo que se refiere a mostrar el camino de futuro, sostenible y generador de riqueza, y abstenerse de participar en comportamientos dictados por movimientos a corto plazo en el precio de las acciones.

11.- Los políticos tienen un importante papel que desempeñar. En lugar de dar soporte a “la idea más estúpida del mundo”, deberían usar sus voces para impulsar reformas.

12.- Las escuelas de negocios tienen la responsabilidad de dejar de enseñar el valor para los accionistas como disciplina central a sus estudiantes y comenzar a enseñar sistemáticamente una idea mejor: el principal propósito de una compañía es servir a los intereses de los clientes, la mano que les da de comer no se ha de morder.

13.- Los analistas en la prensa tienen la responsabilidad de focalizarse no solo en las subidas y bajadas diarias del mercado, sino también de analizar la base subyacente de su comportamiento.

14.- Las agencias de rating también deben reformar su forma de actuar, dado que fueron cómplices de perdonar e incluso recompensar algunas de las más arriesgadas prácticas en el colapso de 2008. Deben ser más estrictos con las nocivas consecuencias de las compras de acciones propias, particularmente cuando se sostienen con financiación anormalmente barata.

15.- Y esto no sólo debe preocupar a las grandes compañías que cotizan en bolsa. También es relevante para las microempresas o las startups que están surgiendo. ¿Se imaginan qué pasaría si los primeros euros de rentabilidad se lo meten los accionistas en el bolsillo? Se lo decimos, la empresa se quedaría pronto sin combustible, no podrá diseñar ni ejecutar estrategias para crecer, llegar a más clientes, mejorar su propuesta de valor a los mismos y, en definitiva, aumentaría su riesgo de morir más pronto que tarde.

Piensen en el panadero de la esquina que lleva toda su vida creando el mejor pan que es posible, que está dispuesto a mejorar poco a poco, y lleva muchos años haciéndolo, y lo ha logrado gracias a reinvertir gran parte de lo que gana en mejorar su maquinaria, contratar al mejor personal, formarlo y hacer que sigan llegando más y mejores clientes…, ¿Qué interés tiene el panadero en pensar a largo plazo? El interés de que o crea una empresa sólida, con clientes fieles y con un foco exclusivo en crear valor para ellos, o su negocio tiene los días contados. Aunque recoja beneficios hoy, el problema es de qué va a vivir mañana. Si quiere tener una buena jubilación, tiene que crear riqueza (que le beneficiará directamente a él, pero no solo) pensando en el largo plazo. Y eso se hace con esfuerzo, inversión, re-inversión, innovación y apostando por las personas. Poner el foco en el beneficio de un año o de un semestre en exclusiva sería su ruina.

Si esto tiene todo el sentido para el panadero de la esquina ¿por qué no lo van hacer las grandes compañías? Porque los gestores no se ven como el panadero (que construyen SU negocio), sino como unos empleados con unos objetivos, unos observadores y todo un sistema que le ha diseñado unos incentivos que parece que están gravados a piedra. Repensemos en ellos porque la idea más estúpida del mundo puede frenar la maquinaria del crecimiento.

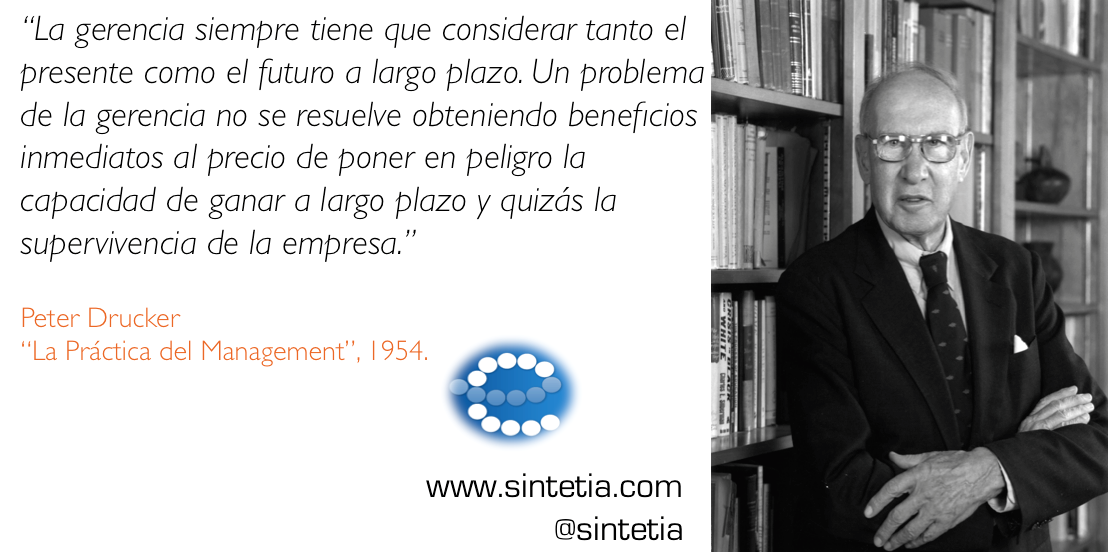

Quizás ahora tengamos que poner de moda algo que Peter Drucker ya escribió en 1954 y que vuelvo a citar:

“Existe un factor muy importante en todo problema de gerencia, en toda decisión, en toda acción. No se trata, hablando con propiedad, de una cuarta función del management, sino de una dimensión más: el tiempo. La gerencia siempre tiene que considerar tanto el presente como el futuro a largo plazo. Un problema de la gerencia no se resuelve obteniendo beneficios inmediatos al precio de poner en peligro la capacidad de ganar a largo plazo y quizás la supervivencia de la empresa. Una decisión de la gerencia es irresponsable si se expone al desastre este año en aras de un futuro grandioso.

El caso corriente de los gestores que produce grandes resultados económicos mientras gobierna la compañía, pero que deja tras sí nada más que un casco incendiado que se hunde rápidamente, constituye un ejemplo de gestión irresponsable por no haber tenido en cuenta el equilibrio que debe existir entre el presente y el futuro. Los resultados económicos inmediatos son en realidad ficticios y se los alcanza consumiendo parte del capital. En todos los casos en que el presente y el futuro no se tienen igualmente en cuenta, en que sus necesidades no se armonizan o por lo menos no se equilibran, el capital -o sea los recursos que pueden producir riqueza- se pone en peligro, se daña o se destruye”.

NOTA: Este artículo está escrito en colaboración con Enrique González, Director de TreepleA.

Publicado en Sintetia. Post original aquí.

Del mismo autor en este blog:

Un nuevo management para una nueva época (I)

Seguir leyendo:

¿Hacia dónde va el management? Reflexiones a partir del Global Drucker Fórum 2014

El management en la era de la agilidad: 10 claves del Global Peter Drucker Forum 2016

25 ideas para Re-inventar el Management (y los directivos) I

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Para decidir puedes usar un dado, una moneda o cualquier otro método de azar. También tienes la intuición (ese estado “subconsciente” que parece funcionar bien solo en algunos) o puedes preferir avanzar por un camino “racional”, evaluando la situación y las opciones disponibles.

Para decidir puedes usar un dado, una moneda o cualquier otro método de azar. También tienes la intuición (ese estado “subconsciente” que parece funcionar bien solo en algunos) o puedes preferir avanzar por un camino “racional”, evaluando la situación y las opciones disponibles. ¿Qué hacer en estos casos?

¿Qué hacer en estos casos? Hola a todos los lectores del blog. Hoy voy a hablar de la incertidumbre en la toma de decisiones. Precisamente ahí está la dificultad de tomar decisiones: que no podemos prever con total seguridad los resultados. Esto en general nos deja intranquilos. Preferimos vivir en un mundo de seguridades. Ante la incertidumbre a la que nos enfrentamos tenemos un mecanismo de defensa: ignorarla. Ignorarla, o al menos

Hola a todos los lectores del blog. Hoy voy a hablar de la incertidumbre en la toma de decisiones. Precisamente ahí está la dificultad de tomar decisiones: que no podemos prever con total seguridad los resultados. Esto en general nos deja intranquilos. Preferimos vivir en un mundo de seguridades. Ante la incertidumbre a la que nos enfrentamos tenemos un mecanismo de defensa: ignorarla. Ignorarla, o al menos  Una de las tantas exigencias que impone el rol de empresario es la de tomar decisiones de manera constante, pero habitualmente son muy pocos los que se detienen a considerar el proceso secuencial y sistemático que esto impone a fin de conseguir realmente efectividad a través de la decisión tomada.

Una de las tantas exigencias que impone el rol de empresario es la de tomar decisiones de manera constante, pero habitualmente son muy pocos los que se detienen a considerar el proceso secuencial y sistemático que esto impone a fin de conseguir realmente efectividad a través de la decisión tomada.

Por Xavier Marcet

Por Xavier Marcet

En las organizaciones, el tipo de formación que conocemos está cediendo el paso, al menos sobre el papel, a un nuevo modelo basado fundamentalmente en la autonomía de las personas a la hora de decidir qué, cómo y cuándo aprender; en la suscripción a la acción formativa frente a la prescripción estándar, en la transferencia de conocimiento entre pares [P2P] y en el establecimiento de escenarios de aprendizaje lo más distantes posibles del aula tradicional en la que ha estado confinada hasta el momento y que, a ser posible, faciliten los puntos anteriores [entornos colaborativos, comunidades de práctica, autoaprendizaje, escenarios informales de intercambio de conocimientos, etc.].

En las organizaciones, el tipo de formación que conocemos está cediendo el paso, al menos sobre el papel, a un nuevo modelo basado fundamentalmente en la autonomía de las personas a la hora de decidir qué, cómo y cuándo aprender; en la suscripción a la acción formativa frente a la prescripción estándar, en la transferencia de conocimiento entre pares [P2P] y en el establecimiento de escenarios de aprendizaje lo más distantes posibles del aula tradicional en la que ha estado confinada hasta el momento y que, a ser posible, faciliten los puntos anteriores [entornos colaborativos, comunidades de práctica, autoaprendizaje, escenarios informales de intercambio de conocimientos, etc.].