Por Mariano Ramos Mejía

En los post de esta serie he descripto cada uno de los pasos que va recorriendo el Proceso de Planeamiento, procurando detallar los elementos mas importantes de cada una de las etapas, pero a la vez, que los lectores puedan apreciar este recorrido en su conjunto, justamente con una visión abarcativa del todo.Los temas que aquí se han tratado no pretenden tratar cada uno de los temas en su totalidad y seguramente serán objeto de análisis detallado en futuros post. Lo fundamental según nuestra perspectiva es que mediante el proceso de planeamiento que hemos desarrollado, cada persona, (y por lo tanto los grupos y las organizaciones de cualquier naturaleza que estas personas integren o puedan llegar a integrar), tiene una manera de influir en su futuro y en su desarrollo, como actores activos y no como sujetos pasivos de las decisiones de otros individuos. En mi opinión (pero también en mi experiencia personal) es fantástico poder sentirse parte de un proceso en el que hemos intervenido procurando anticiparlo y aprender de las diferencias entre lo quisimos que fuera y lo que fue realmente. Es poner el énfasis en nuestro propio poder para influir sobre los acontecimientos, y abandonar el pensamiento pasivo de quienes creen que se venden recetas para enfrentar la vida y que no pudieron obtener sus objetivos por culpa de los “otros”. Es como otras tantas veces, un problema de visión de la realidad.Por eso vamos a cerrar esta serie de post citando a Russell Ackoff, en un pensamiento que resume estos conceptos y a los que adherimos: “La habilidad de una persona para llevar a cabo la administración de sus asuntos o los de su sociedad depende mas de su comprensión y actitud hacia el mundo, que de su ciencia y tecnología”. A modo de índice, detallamos los post que integraron esta serie: 1. Presentación del recorrido. 2. El análisis situacional. 3. La definición del éxito y la visión compartida. 4. La definición del negocio. 5. Objetivos y estrategias (y viceversa). 6. El Presupuesto (y la Estructura). 7. El Control de Gestión.8. Siempre, el aprendizaje.Post relacionados:

Introducción al Pensamiento Estratégico.

¿Que es el Pensamiento Estratégico?

Drucker: ¿Cuál es mi negocio y cuál debería ser?

¿Que es la Visión estratégica?

Foto de este post by Lammeyer.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Categoría: Management

Análisis de la Mezcla de Ventas. Tercera parte: La Matriz de Posicionamiento.

por Héctor Alberto Faga y Mariano Ramos Mejía (1)

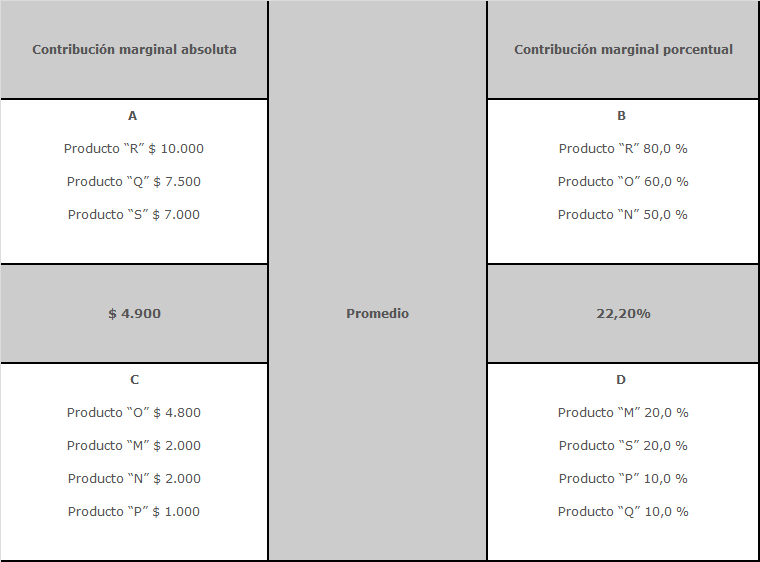

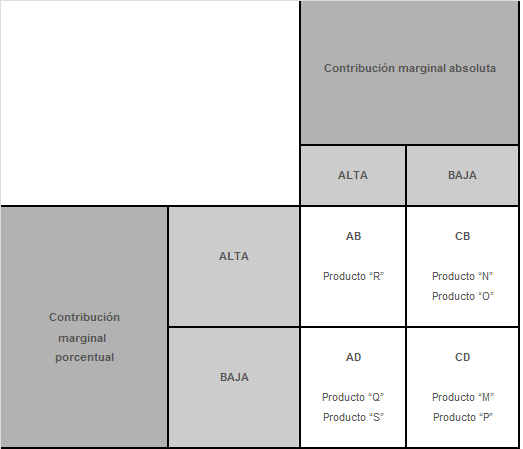

Terminábamos nuestro post anterior con el armado de una Matriz dónde habíamos clasificado todos los productos bajo análisis según su contribución marginal (tanto absoluta como porcentual) superara o no el promedio de las contribuciones marginales absolutas y porcentuales de la mezcla de ventas:

Productos AB: productos con contribución marginal absoluta superior al promedio (A) y que a su vez tienen una contribución marginal porcentual superior al promedio (B).Convengamos en llamar A al cuadrante de la contribución marginal absoluta que supera el promedio (arriba, a la izquierda), C al de la que está debajo del mismo (dónde la contribución es inferior al promedio), B al de la que supera el promedio porcentual (arriba, a la derecha) y finalmente D al de la que no lo hace (en la figura, abajo, derecha). Con estas coordenadas podemos establecer la siguiente tabla de relaciones:

Productos AD: con contribución marginal absoluta superior al promedio (A) y contribución marginal porcentual inferior al promedio (D).

Productos CB: los mismos muestran una contribución marginal absoluta inferior al promedio (C) y una contribución marginal porcentual superior al promedio (B).

Productos CD: con contribución marginal absoluta inferior al promedio (C) y con contribución marginal porcentual inferior al promedio (D).

Esta nueva clasificación se observa en la siguiente matriz:

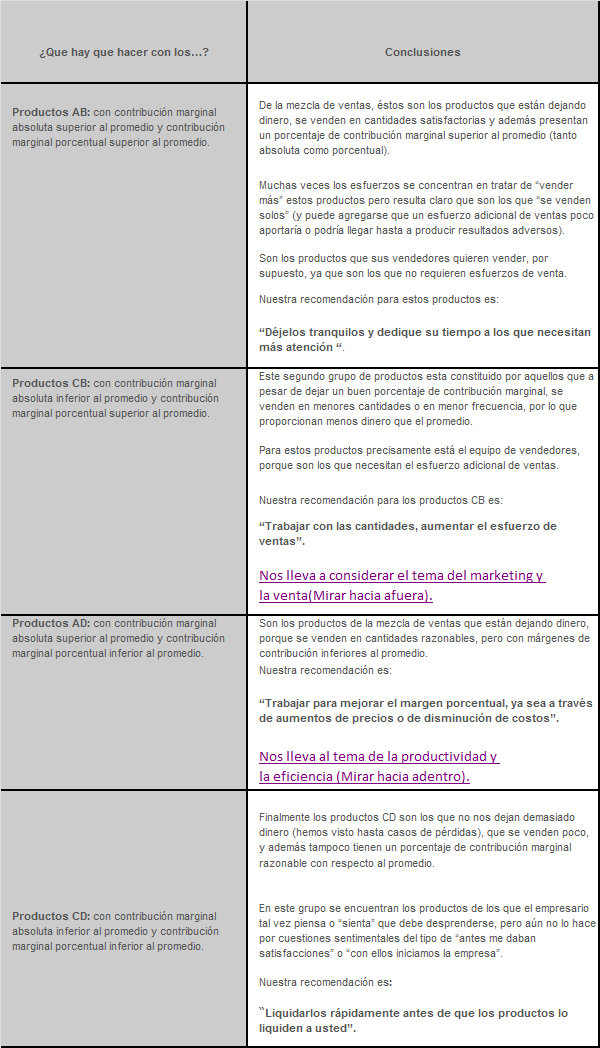

¿ Que conclusiones pueden obtenerse del análisis realizado?

Tenemos ahora en nuestras manos una real herramienta de gestión que nos brinda valiosas “pistas” sobre las cuestiones a las que debemos dedicar el escaso tiempo con el que contamos.

Resumiendo lo visto hasta aquí, podemos concluir que:

1) Hay que despreocuparse de los productos AB, “que se venden solos”.

2) Hay que “tirar a la basura” los productos CD, porque son un lastre que se va “comiendo” la rentabilidad de la empresa.

El tiempo hay que dedicarlo ahora a las otras dos categorías de productos:

1) A los productos CB, con preguntas como:

– ¿Pueden venderse más?

– ¿Qué esfuerzos de marketing y de ventas es necesario realizar?

– ¿Cuál es la competencia?

– ¿Que están haciendo los vendedores con estos productos?

– ¿Se requiere de campañas de publicidad o promociones?

2) A los productos AD, preguntándose:

– ¿Puede aumentarse el precio de venta? ¿Cuánto?

– ¿Soporta o admite el cliente un aumento de precios?

– ¿Pueden reducirse los costos ?

– ¿Cuáles son las productividades y las ineficiencias de la fábrica?

– ¿Pueden reducirse costos sin necesidad de inversión adicional?

– ¿Se requiere inversión adicional?

– ¿Que monto de inversión sería necesaria?

– ¿Para lograr qué reducciones de costos (cuantificarlas)?

El análisis de los productos CB es la que en hemos definido dentro del Análisis Estratégico cómo “Mirar hacia afuera” y corresponde fundamentalmente a las áreas Comerciales y de Marketing y Comunicacionesde la empresa.

El análisis de los productos AD equivale, en el mismo análisis, a “Mirar hacia adentro” y corresponde a las áreas de Producción, Calidad, Análisis de la Producción y Compras.

Esta manera de observar la realidad la hemos desarrollado en el post sobre Pensamiento estratégico (click aquí).

Como vemos, del fárrago de datos desordenados y aparentemente contradictorios hemos pasado a conseguir información sistematizada y a la posibilidad de analizar y realizar planes y cursos de acción, con responsables específicos en cada caso.

Como siempre, esperamos recibir sus comentarios. Sí, hay mucho análisis numérico pero entendemos que el resultado bien vale unas cuantas operaciones matemáticas. En la próxima entrega profundizaremos el análisis de la Matriz de Posicionamiento desarrollada en este post.

Continuará…

De la misma serie:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Análisis de la Mezcla de Ventas. Segunda Parte: Analizando el tema.

Más sobre Ventas y Vendedores:

El Presupuesto de Ventas (continuación).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Drucker: “Necesitamos Medir, no Contar” (tercera, y última parte)

Finalizamos la publicación del artículo de Peter Drucker, publicado originalmente por The Wall Street Journal, y por El Cronista Comercial, en el año 1993 que comenzáramos aquí y siguiéramos aquí. El maestro nos deja valiosas y precisas opiniones sobre la utilización y el control de la información en la empresa.

Por Peter F. Drucker

En forma similar, se necesitan cambios drásticos en el control de la eficiencia gerencial. Las hojas de balance fueron diseñadas para mostrar cuál sería el valor de una empresa si ésta fuera liquidada hoy. Los presupuestos están hechos para que el dinero se gaste únicamente dónde fue autorizado. Lo que necesita la administración de una empresa, sin embargo, son hojas de balance que muestren la relación entre las condiciones actuales y sus posibilidades de producir riqueza en el futuro, tanto en el corto plazo cómo en el largo plazo. La administración empresaria necesita presupuestos que relacionen los gastos propuestos con los resultados futuros, pero que también provean una información acerca del seguimiento, que muestre si los resultados prometidos han sido alcanzados. Hasta ahora, sólo tenemos trozos y piezas: el pronóstico de la generación de fondos, por ejemplo, o el análisis de inversiones de capital.

Hoy, sin embargo, por primera vez, algunas empresas están empezando a ensamblar estas piezas en balances de la empresa en funcionamiento y presupuestos de la empresa en funcionamiento. Pero aún mas necesarios – y todavía totalmente ausentes – son los datos que nos dan control sobre los negocios.

La contabilidad financiera, las hojas de balance, el estado de ganancias y pérdidas, la imputación de costos, etc., son cómo una radiografía del esqueleto de una empresa. Pero la mayor parte de las enfermedades de las que morimos – ataque cardíaco, cáncer, mal de Parkinson – no aparecen en una radiografía del esqueleto. Una pérdida permanente en el mercado o fallas en la empresa en ser innovadora, nunca son tomadas en cuenta ni registradas en las cifras generadas por los contadores, hasta que el daño ya se ha producido.

Necesitamos nuevas mediciones – que podemos llamarlas auditorías de los negocios – para que podamos tener un control eficiente de la empresa. Necesitamos mediciones y datos que reflejen que la compañía tiene en cuenta los mayores indicadores económicos, y a aquellos que están semiocultos, que los economistas han desarrollado durante la última mitad de este siglo, para predecir la dirección en la que se espera que la economía se dirija, y por cuánto tiempo.

Por primera vez, grandes inversores institucionales, incluyendo a alguno de los fondos de inversión para jubilaciones, están trabajando sobre conceptos y herramientas para medir la actuación de las empresas en las que están invirtiendo. Esto es solamente el principio. Puede ser que demore algunos años, quizás décadas, hasta que tengamos los datos que realmente precisamos en estas áreas. Pero al menos, ya sabemos que precisamos nuevos datos y cuáles deben ser.

Copyright The Wall Street Journal y El Cronista.

Post anteriores de esta misma serie:

Drucker: Necesitamos medir, no contar (primera parte)

Drucker: Necesitamos medir, no contar (segunda parte)

Del mismo autor en este blog:

¿Cuál es nuestro negocio, y cuál debería ser? (serie de seis post)

Post relacionados:

Los costos basados en la calidad.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

El proceso de Planeamiento: el Control de Gestión.

Continuando nuestro camino (ya falta menos) por el Proceso de Planeamiento siguiendo los pasos del Mapa del recorrido. Hemos recorrido la que llamamos Etapa Creativa ( el Análisis situacional, la Definición del Éxito y de una Visión Compartida, la Definición del Negocio, y el desarrollo de las Estrategias y Objetivos), y continuando con la Etapa técnica (ya hablamos en el post anterior del Presupuesto (y la estructura) ) hoy toca desarrollar el último paso del proceso que es el Control.

Octavo paso: El Control de Gestión

El control del proceso descripto en los post anteriores de esta serie constituye la realimentación o feedback del mismo, ya que valida en el grado de su cumplimiento todos los pasos anteriores y permite que la organización aprenda de su propia realidad, realimentando el proceso como se vé en la figura del post inicial, para que achique cada vez la brecha que separa sus ideales de la realidad, hasta que ambos sean una misma cosa.

La función del control es una parte imprescindible del Proceso de planeamiento, y tanto lo es, que constituye el camino para conseguir nuestros objetivos, y en palabras de Russell Ackoff “Crear el Futuro”.

Esto es así porque al comparar lo que va ocurriendo en la realidad con lo descripto en los planes desarrollados, se podrán hacer los ajustes necesarios para retomar el camino deseado, y al irse minimizando las diferencias, crear ese futuro casi como lo habíamos pensado. Este aprendizaje de la propia experiencia es probablemente el mayor aporte de el proceso de planeamiento a la cultura de la organización.

El control se constituye en la otra cara de la moneda de la planificación, pero cómo técnica que es, no puede ser inmune a la cultura organizacional concreta en la que se trata de aplicar.

En una organización autoritaria el control invariablemente se constituirá en un arma persecutoria y no en una oportunidad de aprendizaje, y por lo tanto, no podrán aplicarse las ideas que comentamos más arriba.

El control permite completar el ciclo de aprender de la realidad a través de las mediciones de la performance real y su comparación con la performance esperada.

Es justamente por esto que decimos que el Control de Gestión tiene que ver mucho más con la Gestión que con el control.

Decimos controlar desde la gestión dado que pensamos en un control desde la acción misma, en “hacerlo bien la primera vez”, es decir en desarrollar el trabajo pensando en los objetivos.

No puede haber control si no hay gestión. Es decir entonces que “la gestión es el control”.

El control de gestión es el conjunto de procedimientos que guían a la empresa en el monitoreo del resultado planeado, y también la elección del comportamiento de los responsables de tomar las decisiones para que actúen con la mayor eficiencia posible en el logro de los objetivos definidos, a partir de la utilización de los recursos disponibles para ello.

Por lo tanto, el control de gestión limita el margen de acción de los responsables de la toma de decisiones y facilita la convergencia entre los objetivos organizacionales y los individuales a que hacíamos referencia más arriba.

Controlar significa guiar los hechos para que los resultados reales coincidan o superen a los esperados.

Esto supone:

a) La fijación de indicadores de actuación que se considere satisfactoria.

b) La confrontación de los resultados reales frente a esos indicadores.

c) La toma de decisiones correctivas cuando los resultados reales no satisfagan los indicadores.

d) La implantación práctica de las acciones correctivas decididas.

Entre las distintas técnicas de Control de Gestión pueden mencionarse las siguientes.

a) El Sistema de información económico financiero generado a partir de la Contabilidad.

b) El control interno y de procedimientos.

c) La Contabilidad de costos.

d) La utilización de distintos modelos de costos incrementales, costos de oportunidad y en general costos relevantes para situaciones específicas.

e) La medición de las inversiones.

f) Los Presupuestos y el control presupuestario.

g) El Tablero de Comando.

En el próximo post de esta serie culminaremos nuestro recorrido por el Proceso de Planeamiento.

Para ver los post anteriores de esta serie:

1. Presentación del recorrido.

3. Definición del Éxito y la Visión Compartida.

5. Objetivos y Estrategias (o viceversa)

6. El Presupuesto (y la Estructura)

Post relacionados:

Introducción al Pensamiento Estratégico.

¿Que es el Pensamiento Estratégico?

Drucker: ¿Cuál es mi negocio y cuál debería ser?

¿Que es la Visión estratégica?

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Dan Ariely pregunta: ¿tenemos control de nuestras decisiones?

Drucker: “Necesitamos Medir, no Contar” (segunda parte)

Continuamos la publicación del artículo del maestro Peter Drucker, publicado originalmente por The Wall Street Journal, y en español por el periódico argentino El Cronista Comercial, el 15 de Abril de 1993 que comenzáramos aquí.

Por Peter F. Drucker

Unos pocos grandes bancos han empezado a implementar el sistemas de costos en el área de servicios. Pese a que los resultados son aislados, hemos descubierto algunas cosas importantes. En lugar de la forma en que funciona actualmente el análisis de costos industriales, el análisis para las empresas de servicios debería ser desde arriba hacia abajo, comenzando con el análisis de costos del sistema total durante un período determinado. Cómo organizar el trabajo en una empresa de servicios es mucho mas importante que en la industria. La calidad y la productividad son tan importantes para los costos en los servicios, cómo la cantidad de producto. En la mayor parte de los servicios, el centro del análisis de costos está en un equipo, y no en un individuo o en una máquina. En las empresas de servicios, la clave no está en el costo, sino en la eficiencia en el costo. Pero esto es sólo el principio.

Si dispusiéramos de las mediciones que precisamos para la industria y los servicios, seguiríamos sin tener un verdadero control operativo. Seguiríamos tratando a la organización individual – la fábrica, el banco, el hospital – como el centro de costos. Pero el costo que interesa es el del proceso económico completo, en el cual la fábrica, el banco o el hospital, en forma individual, son sólo eslabones de una cadena.

Los costos del proceso económico completo son los que finalmente pagarán los usuarios y los que determinarán si un producto, un servicio, una industria o una economía es competitiva. Gran parte de estos costos podría decirse que es instersticial, es decir, costos vinculados por ejemplo, a la relación entre el proveedor de repuestos y el industrial, o entre el industrial y el distribuidor, los que nadie ha tenido en cuenta en sus costos.

La ventaja en los costos de los japoneses deriva en gran medida del control de dichos costos dentro del keiretsu, la familia de proveedores y distribuidores reunidos en torno a una industria.

Pero el costeo de los procesos requiere un rediseño en las relaciones y un cambio en los hábitos y costumbres. Requiere además, de sistemas contables compatibles, en un momento en que las empresas se enorgullecen de tener su propio e inimitable sistema. Requiere que haya que elegir lo que es eficiente en término de costos y no lo que es mas barato. Requiere. además, la toma de decisiones conjuntas dentro de la cadena completa para decidir quién hace qué.

Post anteriores de esta misma serie:

Drucker: Necesitamos medir, no contar (primera parte)

Del mismo autor en este blog:

¿Cuál es nuestro negocio, y cuál debería ser? (serie de seis post)

Post relacionados:

Los costos basados en la calidad.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Drucker: ¿Cuál es nuestro negocio y cuál debería ser? (sexta parte)

Finalizamos con este post las entregas del trabajo de Peter F. Drucker del capítulo de su libro La Gerencia (1954) que se ha convertido en un clásico de la literatura de management y que su autor llamó ¿Cuál es nuestro negocio y cuál debería ser?”. Comenzamos con la presentación del tema y luego lo profundizamos, hablamos del cliente y que tiene valor para el cliente, y en el último post nos preguntamos: ¿Cuál será nuestro negocio?. En la entrega de hoy el autor se pregunta y nos pregunta ¿Y cuál debería ser nuestro negocio?

¿Y cuál debería ser?

No obstante, el análisis de nuestro negocio todavía no está completo. La gerencia aún tiene que preguntar: “¿Estamos en el negocio que corresponde o deberíamos cambiar de negocio?”.

Por supuesto que muchas compañías entran en un nuevo negocio por accidente; tropiezan con él en lugar de dirigir su rumbo hacia él. Pero la decisión de concentrar importantes energías y recursos sobre nuevos productos retirándolos de los antiguos; la decisión, en otras palabras, de convertir un accidente en un negocio, debe basarse de por sí en el análisis de ¿Cuál es nuestro negocio y cuál debería ser?

Una exitosa compañía de seguros del Medio Oeste, al analizar las necesidades de sus clientes, llegó a la conclusión de que los seguros de vida tradicionales dejan insatisfecha una importante necesidad del cliente: la garantía del poder adquisitivo de sus dólares. En otras palabras, los seguros de vida deben complementarse con inversiones, por medio de un sistema que incluya tanto el seguro común, o pensión en dólares, como una inversión. Para satisfacer estas necesidades la compañía de seguros compró una compañía de inversiones pequeña pero bien dirigida y ahora ofrece inversiones tanto a sus antiguos asegurados como a los nuevos clientes. De esta manera la compañía no solamente ha entrado en el negocio de dirigir inversiones, sino también en el de comercializar los títulos de capitalización correspondientes.

Otro ejemplo es el cambio realizado recientemente por un editor comercial al concentrarse en el servicio en lugar de hacerlo en las ventas. Esta compañía, que publica informes para los comerciantes sobre situación económica, impuestos, relaciones industriales y disposiciones del gobierno, sufrió una gran expansión durante la Segunda Guerra Mundial, la cual continuó al principio del período de post-guerra. Pero si bien las ventas continuaron creciendo año a año, el volumen total del negocio comenzó a estancarse alrededor de 1949 y las ganancias comenzaron a decrecer. El análisis demostró que la culpa era de las bajas tarifas de renovación. No sólo tenía la fuerza de ventas que vender cada vez más para evitar que el volumen total decreciera, sino que el elevado costo de vender renovaciones amenazaba con comerse las ganancias resultantes de las ventas nuevas.

Lo que en realidad se requería era un cambio completo del concepto de la gerencia en cuanto a la naturaleza del negocio, que de la venta de publicaciones a los nuevos clientes debía pasar a la conservación de los antiguos. Esto hacía necesario un cambio de objetivos: en lugar de dramatizar la importancia de las cuotas de ventas nuevas, el énfasis recae ahora sobre las cuotas de renovaciones.

Ello exigió un cambio de los principales esfuerzos, que en lugar de dirigirse a vender al cliente debía conducir a prestarle servicio. Exigió un cambio en la estructura de la organización: los gerentes de ventas regionales se convirtieron en gerentes cuya responsabilidad primordial era de obtener renovaciones y que tenían bajo sus órdenes tanto un gerente de ventas como un agente servicial. Exigió un cambio completo en la compensación de los vendedores, en el criterio de selección de los mismos y en los métodos utilizados para su entrenamiento. Demandó cambios en el contenido de la publicación, que implicaron darle mayor espacio a lo referente a las tendencias económicas y el planeamiento comercial a largo plazo.

Los cambios de la naturaleza del negocio que resultan de la innovación son demasiado conocidos para necesitar que se los documente. Todas las empresas principales en el terreno de la ingeniería y la química han crecido en gran escala haciendo incidir la innovación en sus negocios. Lo mismo es cierto con respecto a las compañías de seguros; el crecimiento de las que tienen éxito puede atribuirse en gran parte a su capacidad para desarrollarse nuevos negocios en base a innovaciones en lo que cubren los seguros. El crecimiento reciente, casi explosivo, de los seguros de salud, hospitalización y gastos de atención médica constituyen un ejemplo.

El cambio de la naturaleza del negocio puede también ser exigencia de consideraciones referentes a la productividad. Un pequeño mayorista de juguetes para Navidad, agregó un negocio enteramente distinto, la venta de ropas de playa, a fin de utilizar durante todo el año su principal recurso económico: su fuerza de ventas adiestrada.

En este caso el aprovechamiento del tiempo exigió el agregado de un nuevo negocio.

Para mejorar la utilización productiva de sus recursos, otro pequeño fabricante decidió abandonar completamente la fabricación de máquinas herramientas y en su lugar se limita ahora a ser consultor de problemas y técnicas de soldaduras.

Su fabricación, si bien beneficiosa, no lo era más que la de cientos de pequeñas compañías semejantes. Pero como consultor de soldadura estaba de por sí en una clasificación aparte. Mientras continuó fabricando utilizó su verdadero recurso productivo, su calidad de experto en soldadura, en un nivel de productividad y beneficio muy bajo.

Otro ejemplo muestra también un cambio de negocio para utilizar productivamente los recursos gerenciales del negocio. Una fabricación de medicamentos patentados, exitosa pero bastante pequeña, decidió hace veinte años que no obtenía una productividad completa de su grupo gerencial altamente adiestrado y altamente retribuido. Para alcanzar una productividad mayor decidió cambiar el suministro de cierta línea de productos por la dirección de negocios dedicados a la producción en masa de mercaderías envasadas de marca y con publicidad en toda la nación. La compañía continúa exitosamente con su negocio original. Pero en forma sistemática ha adquirido pequeñas compañías de marca que por falta de dirección, no habían tenido mucho éxito: una fabricaba alimentos para perros, una que hacía artículos de tocador para hombres, una que fabricaba cosméticos y perfumes, etc. En cada caso nuestra compañía ha proporcionado una dirección que ha levanta do el negocio a una situación sustancial y altamente beneficiosa.

No obstante, las consideraciones referentes al lucro no deberían de por sí llevar normalmente a cambios en la naturaleza del negocio. Por supuesto que un negocio puede llegar a ser tan poco beneficioso como para abandonarlo. Pero casi siempre la situación del mercado, la innovación o la productividad habrían aconsejado su abandono mucho antes. Por cierto que las consideraciones atinentes a la productividad limitan los negocios que podría encarar una empresa.

En realidad, una de las principales aplicaciones del lucro como unidad de medidas es la de prevenir contra tales negocios y evitar que la gerencia vierta dinero y energías en levantar a los débiles, achacosos y en declinación, en lugar de fortalecer a los fuertes y crecientes, entre sus aventuras. Por lo menos un buen criterio basado en el lucro, debiera bloquear la más peligrosa y engañosa de las coartadas para seguir la vía de menos resistencia: el argumento de que una aventura que por otra parte no es provechosa reditúa de por sí al “absorber gastos generales” (la traducción del contador de la frase “dos pueden vivir tan barato como uno” que es tan irracional y cuestionable como el original).

Pero si la decisión de entrar en un negocio es sólida cuando se toma en base a la situación del mercado, la innovación y la productividad, si es sólida de acuerdo con lo que hace un negocio, es responsabilidad de la gerencia hacerla producir la ganancia mínima necesaria. Dicho con brusquedad, es para eso que se les paga a las gerencias. Y si una gerencia no puede producir la ganancia mínima necesaria en un tiempo razonable, es su deber abdicar, para dar la oportunidad a otra gerencia de tratar de realizar la tarea en forma apropiada.

Esta es simplemente otra forma de decir que un negocio debe dirigirse estableciendo objetivos. Estos objetivos deben establecerse en base a lo que es correcto y deseable para la empresa. No deben basarse en el expediente de las corrientes económicas o en una adaptación a ellas. La dirección de un negocio no puede basarse en la “intuición”. En realidad, en la economía industrial moderna, con su lapso largo entre una decisión y la maduración de sus frutos, el gerente intuitivo es un lujo que pocas compañías, grandes o pequeñas, puedan permitirse. Y en un negocio bien dirigido la ganancia no es lo que a uno le sale. Es lo que uno se propone hacer porque tiene que hacerlo.

Por supuesto que los objetivos no son un horario de ferrocarril. Se pueden comparar con la aguja de la brújula que guía a un barco. Si está firme (la aguja) señalando en línea recta, señala el puerto deseado. Pero durante la navegación el barco se apartará muchas millas de su curso para evitar una tormenta. Disminuirá su velocidad en la niebla y se detendrá enteramente ante un huracán. Hasta puede variar su destino en medio del océano y tomar rumbo hacia un nuevo puerto, quizás por haber estallado una guerra, quizás solamente porque su carga ha sido vendida mientras estaba en camino. Pero aún así, cuatro quintos de los viajes terminan en el puerto elegido y a la hora que se ha determinado. Y sin la brújula, el barco no hubiera podido encontrar el puerto ni calcular el tiempo que le llevaría llegar hasta él.

En forma similar, para alcanzar los objetivos hay que dar rodeos a fin de salvar obstáculos. En realidad, la capacidad de soslayar los obstáculos en lugar de cargar con ellos de cabeza es un requisito importante para dirigir mediante objetivos. En una época de depresión la marcha hacia el logro de los objetivos puede ser demorada considerablemente, hasta puede haber detenciones de corta duración. Y ciertas eventualidades –por ejemplo, la introducción de un nuevo producto por parte de la competencia- puede cambiar los objetivos. Esta es una razón por la cual todos los objetivos deben ser revisados permanentemente. Pero aún así, la fijación de objetivos permite al negocio ir adonde debe en lugar de ser juguete del tiempo, los vientos y los accidentes.

Cerramos aquí esta serie.

Para ver los post anteriores de la misma:

¿Cuál es nuestro negocio y cuál debería ser?

“¿Cuál es nuestro negocio?” Tiene máxima importancia en los negocios prósperos.

¿Que tiene valor para el cliente?

Post relacionados:

El Proceso de Planeamiento: la definición del Negocio.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Drucker: ¿Cuál es nuestro negocio y cuál debería ser? (quinta parte)

Continuamos con las entregas del trabajo de Peter F. Drucker del capítulo de su libro La Gerencia (1954) que su autor llamó ¿Cuál es nuestro negocio y cuál debería ser?”. El recorrido lo comenzamos aquí y luego lo fuimos desarrollando en los post que podemos leer aquí, aquí y aquí. En esta ocasión el autor luego de contestar ¿Cuál es nuestro negocio? se pregunta ¿Cuál será nuestro negocio?

¿Cuál será nuestro negocio?

Hasta ahora todas las preguntas relativas a la naturaleza de “nuestro negocio” se han referido al presente. Pero la gerencia debe también preguntar ¿cuál será nuestro negocio? Esto implica descubrir cuatro cosas.

La primera es el potencial y la tendencia del mercado. ¿Cuán grande podemos esperar que sea nuestro mercado dentro de cinco o diez años, suponiendo que no ocurran cambios fundamentales en la estructura del mercado o la tecnología? Y ¿cuáles son los factores que determinarán desarrollo?

Segundo, ¿qué cambios son de esperar en la estructura del mercado como resultado del desarrollo económico, cambios de modas o gustos, o movimientos de la competencia? Y la “competencia” debe definirse de acuerdo con el concepto del cliente de qué producto compra o servicio compra. Y debe incluir la competencia indirecta además de la directa.

Tercero, ¿qué innovaciones cambiarán las necesidades, cambiarán sus conceptos de valor o harán posible satisfacerle mejor en cuanto a valor? Esto debe estudiarse con respecto a la ingeniería y a la química y también con respecto a todas las actividades del negocio. Hay una tecnología en el negocio de pedidos de correo, en los bancos, en los seguros, en la dirección de las oficinas, en los depósitos, etc. lo mismo que en la metalurgia o en los combustibles. Una innovación no es sólo un servidor de las metas de comercialización del negocio, sino que es en sí una fuerza dinámica a la cual contribuye el negocio y que a su vez lo afecta. No es que la “investigación pura” sea en función de la empresa comercial, aunque en muchos casos las empresas comerciales han encontrado que ella es una manera de obtener resultados comerciales. Pero es “adelanto de las artes”, el mejoramiento constante de nuestra habilidad de hacer aplicando a ello nuestro mayor conocimiento; es una de las tareas de la empresa comercial y un factor principal de su supervivencia y su prosperidad.

Finalmente, ¿qué necesidades tiene el consumidor que no sean satisfechas en forma adecuada por los productos y los servicios que se le ofrecen en la actualidad? La capacidad de formular esta pregunta y contestarla correctamente es lo que habitualmente constituye la diferencia entre una compañía que crece y una que depende para su desarrollo de la creciente de la marea de su economía o de su industria. Y quien se conforme en subir con la marea, también bajará con ella.

El ejemplo sobresaliente se observa, en el análisis de las necesidades insatisfechas del cliente, en el caso de Sears, Rocbuck. Pero la cuestión es tan importante que cabe ofrecer más ejemplos.

Nuestro fabricante de cajas para fusibles y conmutadores formuló la pregunta en 1943, cuando tendría que decidir qué hacer después de la guerra, y dio una respuesta correcta: el cliente necesitaba un panel de conmutadores y fusibles que permitiera cargas eléctricas mucho mayores y que pudiera conectar más circuitos que los equipos existentes, los cuales en general habían sido diseñados antes de que se generalizaran los artefactos eléctricos. Pero estos nuevos equipos, al mismo tiempo, que poder soportar cargas eléctricas iguales al doble de las que permitían los paneles existentes, tendrías que costar, completamente instalados, mucho menos que dos y no mucho más que uno solo de los antiguos paneles. Un dueño de casa que necesitara circuitos adicionales tendría que encontrar fácil y no mucho más caro, hacer que su electricista quitase el panel existente y lo reemplazara por uno nuevo de alta carga, en lugar de agregar un segundo panel de baja carga. El éxito del fabricante en analizar primero el problema y contestarlo luego mediante el diseño del panel de alta carga requerido fue el segundo factor de importancia en su rápido progreso. Pero, el no haber visto otra necesidad insatisfecha del cliente, fue en gran parte el motivo de sus realizaciones deprimente desde entonces. La gerencia no vio que el cliente también quería un interruptor automático del circuito que ocupara el lugar de los poco prácticos fusibles, que cuando “saltan tienen que ser sometidos a inspección y recambio individual. Lo que hace aún mayor el fracaso de la gerencia es que vio la necesidad, pero sustituyó el criterio del cliente por el propio. Decidió que el cliente no sabía lo que quería y no estaba listo para un cambio tan radical. Cuando dos competidores lanzaron un interruptor doméstico de circuitos en 1950, tomaron desprevenida a la compañía y el cliente “que no estaba listo” dio una calurosa acogida al nuevo producto de la competencia.

Continúa en próximas entregas.

Para ver los post anteriores de esta serie:

¿Cuál es nuestro negocio y cuál debería ser?

“¿Cuál es nuestro negocio?” Tiene máxima importancia en los negocios prósperos.

¿Que tiene valor para el cliente?

Post relacionados:

El Proceso de Planeamiento: la definición del Negocio.

Drucker: ¿Cuál es nuestro negocio y cuál debería ser? (cuarta parte)

Continuamos con las entregas del trabajo de Peter F. Drucker que comenzamos aquí y continuamos aquí y aquí del capítulo de su libro La Gerencia (1954) y que denominó ¿Cuál es nuestro negocio y cuál debería ser?” . En las líneas que siguen el padre del management continúa el análisis del cliente y se pregunta ¿Que tiene valor para el Cliente?.

¿Qué tiene valor para el cliente?

Finalmente, queda la pregunta más difícil: “¿qué considera el cliente como valor?” ¿qué busca cuando compra el producto?.

La teoría económica tradicional ha contestado esta pregunta con una palabra: precio. Pero esto tiende a confundir. Con seguridad que existen pocos productos en los cuales el precio no sea una de las consideraciones más importantes. Pero, ante todo, “precio” no es un concepto simple.

Volviendo, con fines ilustrativos, al ejemplo del fabricante de cajas de fusibles y de conmutadores, digamos que los contratistas tienen una conciencia de precios extrema. Puesto que todas las cajas que compran tienen su garantía aceptada por la profesión así como por los inspectores de construcciones y los consumidores (el rótulo de los laboratorios de los aseguradores) hacen pocas diferencias de calidad entre las distintas marcas, pero buscan el producto más barato.

Pero leer “barato” en el sentido de menor precio del fabricante sería un grave error. Por el contrario, para el contratista, “barato” significa que el producto tiene un precio de fábrica bastante elevado, que el producto: a) cuesta la menor cantidad de dinero una vez instalado, b) alcanza este bajo costo final por exigir un mínimo de tiempo y habilidad para su instalación y c) tiene un precio de fábrica lo suficientemente alto como para dar al contratista una buena utilidad. Como los salarios de la mano de obra eléctrica calificada son muy altos, los bajos costos de instalación juegan un papel muy importante en contrarrestar los precios de fábrica altos. Además, según la tradición de facturación de su oficio, el contratista gana poco por la tarea de instalar. Si él mismo no constituye su propia mano de obra calificada, factura al cliente poco más que los costos reales de salarios. Su ganancia surge tradicionalmente de cobrar el doble de precio de fábrica por el producto que instala. El producto que costará menos al dueño de casa, con el menor de instalación y la mayor diferencia de precio sobre el producto, es decir, el mayor precio de fábrica, es, por lo tanto, para él el más barato. Y si precio es valor, el mayor precio de fábrica es el mayor valor para el contratista de electricidad.

Esto puede parecer una estructura de precios complicada. En realidad conozco muy pocas que sean tan simples. En la industria estadounidense del automóvil, donde la mayoría de los coches nuevos se venden a cambio de una unidad usada, el “precio” es en realidad una cambiante configuración de diferencias entre el precio de un auto segunda mano, el de uno de tercera, el de uno de cuarta, etc. Y el todo se complica por un lado, por la constante diferencia entre lo que el agente pagará por un coche usado y lo que pedirá por él, y por otro por las diferencias de los costos corrientes entre las distintas marcas y tamaños.

Sólo las matemáticas superiores pueden calcular el “precio” real de un automóvil.

Y, en segundo lugar, el precio es solamente una parte del valor. Está la gama completa de consideraciones respecto a la calidad: duración, buen funcionamiento, prestigio del fabricante, pureza, etc. Un precio elevado puede representar verdadero valor, como en los perfumes caros, las pieles caras o los vestidos exclusivos.

Finalmente, ¿qué se puede decir del concepto de valor considerado por el cliente como el servicio que se le presta? Hay pocas dudas, por ejemplo, de que el ama de casa estadounidense compra hoy artefactos eléctricos principalmente en base a la experiencia que en cuanto a servicio ha tenido ella misma, sus amigos o sus vecinos, con otros artefactos vendidos por la misma compañía. La rapidez con que puede obtener servicio en caso de que algo ande mal, la calidad del servicio y los costos del mismo se han convertido en factores determinantes principales de la decisión del comprador.

En realidad, lo que el cliente considera valor es tan complicado que sólo el cliente mismo lo puede contestar. La gerencia ni siquiera debe tratar de adivinarlo, sino que debe dirigirse siempre al cliente en una búsqueda sistemática de la respuesta.

Continúa en próximas entregas.

Para ver los post anteriores de esta serie:

¿Cuál es nuestro negocio y cuál debería ser?

“¿Cuál es nuestro negocio?” Tiene máxima importancia en los negocios prósperos.

Post relacionados:

El Proceso de Planeamiento: la definición del Negocio.

Drucker: ¿Cuál es nuestro negocio y cuál debería ser? (tercera parte)

Continuamos con las entregas del trabajo de Peter F. Drucker que comenzamos aquí y continuamos aquí, del capítulo “¿Cuál es nuestro negocio y cuál debería ser?” de su libro La Gerencia (1954). En las líneas que siguen el maestro analiza y describe el objetivo de todo proceso de negocio: el Cliente.

¿Quién es el cliente?

El primer paso para saber cuál es nuestro negocio, es preguntar

¿quién es el cliente?,

¿y el cliente potencial? ¿dónde está? ¿cómo compra? ¿cómo se puede llegar hasta él?

Una de las compañías que había nacido durante la Segunda Guerra Mundial decidió, después de la guerra, dedicarse a la producción de cajas para fusibles y para conmutadores de uso residencial. Inmediatamente tuvo que decidir si su cliente habría de ser el contratista de electricidad y el constructor, o el propietario que hace su instalación y sus propias reparaciones. Para llegar al primero se requería un importante esfuerzo a fin de crear una organización de distribución, en tanto que al propietario se lo podía alcanzar mediante los catálogos para ventas por correo y las tiendas minoristas de organización de distribución existentes, tales como Sears, Rocbuck y Montgomery Ward.

Habiendo decidido a favor del contratista de electricidad por constituir un mercado mayor y más estable (aunque más difícil y mucho más competitivo) la compañía tenía que decidir dónde estaba el cliente. Esta pregunta, al parecer inocente, implicaba un análisis de población y tendencias del mercado. En realidad, guiarse por experiencias anteriores, hubiera representado el desastre para la compañía. La hubiera llevado a buscar su cliente en las grandes ciudades mientras que el desarrollo de la vivienda de post-guerra fue primordialmente suburbano. El motivo principal del éxito que obtuvo la compañía fue el hecho de haber previsto esto y haber montado una organización de comercialización dedicada a los suburbios, algo sin precedentes en la industria.

La pregunta ¿cómo compra el cliente? Era bastante fácil de contestar en este caso; el contratista de electricidad compra a los mayoristas de especialidades.

Pero el problema de cómo llegar hasta él era difícil, y aún hoy, después de casi diez años de operación, la compañía continúa indecisa y sigue probando distintos métodos, tales como vendedores o agentes del fabricante. Ha probado vender directamente al contratista por correo o desde depósitos centrales, de ventas propios. Ha probado algo que nunca se intentó antes en la industria: anunciar sus productos directamente al público, en forma de desarrollar la demanda por parte del consumidor. Estos experimentos han sido lo bastante exitosos como para dar un rodeo a la organización tradicional, mayoristas de la industria y sus altos gastos de distribución, barrerá el mercado.

La pregunta siguiente es:

¿qué compra el cliente?.

La gente de Cadillac dice que ellos fabrican automóviles y que su negocio es la División Cadillac de la General Motors. Pero, la persona que gasta cuatro mil dólares en un Cadillac, ¿compra un medio de transporte o compra primordialmente prestigio?.

En otras palabras, ¿compite el Cadillac con el Chevrolet o el Ford o –para elegir un ejemplo extremo- con los diamantes y los tapados de visón?.

Los mejores ejemplos, tanto de las respuestas correctas como de las incorrectas a estas preguntas, se encuentran en la ascensión y la caída de la Compañía de Automóviles Packard, que hace sólo doce años era el competidor más formidable de Cadillac. La Packard sola entre los productos independientes de automóviles de alto precio, sobrevivió los primeros años de la depresión.

Prosperó porque había analizado inteligentemente lo que compra el cliente y había ofrecido la respuesta correcta para una época de depresión: un coche de alto precio, pero planeado minuciosamente, sólido y sin ostentación, que se vendía y se anunciaba como un símbolo de solvencia y seguridad conservadoras en un mundo insolvente e inseguro. Pero alrededor de 1935 esta ya no era lo adecuado. Desde entonces la Packard ha encontrado difícil establecer cuál es su mercado. Aunque tiene coche de alto precio, ellos no simbolizan que el cliente ha llegado, quizás porque su precio no es lo suficientemente alto. Aunque sacó coches de precio medio, no tuvo éxito en hacer que simbolizaran el valor monetario y la sólida posición alcanzada por el profesional triunfador. Ni siquiera la nueva gerencia que se hizo cargo recientemente pudo encontrar la respuesta correcta. Como consecuencia, en medio del auge general de las ventas, la Packard tuvo que asociarse con otra compañía para evitar el desastre.

Formular la pregunta “¿qué compra el cliente?” es suficiente para demostrar lo inadecuados que son los conceptos de mercado y competencia en los cuales las gerencias basan habitualmente su acción.

El fabricante de cocinas a gas solía considerarse en competencia solamente con los demás fabricantes de cocinas a gas. Pero la dueña de casa, su cliente, no compra cocinas; compra lo mejor para cocinar los alimentos. Y esto puede ser una cocina eléctrica, a gas (ya sea elaborado, natural o envasado), a carbón, a leña, o cualquier combinación de ellas. Lo único que no admite –por lo menos en los Estados Unidos de hoy- es la caldera sobre el fuego abierto. Mañana ella podrá considerar una cocina que utilice ondas supersónicas o calor infrarrojo (o una en la cual corra agua sobre sustancias químicas que estén por descubrirse). Y puesto que ella, al ser el cliente, decide lo que el fabricante produce –puesto que sólo ella, que es el cliente, puede crear una mercadería económica-, el fabricante de cocinas a gas tiene que considerar que su negocio es proveer una forma de cocinar fácil, que su mercado es el de elementos para cocinar y competencia todos los proveedores de forma aceptables de cocinar.

Otro ejemplo: Hace veinticinco años, más o menos un pequeño fabricante de alimentos envasados de marca analizó su negocio, planteando la pregunta de qué compra realmente su cliente –el almacenero minorista- al comprar su producto. La conclusión, y llevó cinco años de duro trabajo llegar a ella, fue que el almacenero minorista buscaba en el fabricante servicios gerenciales, especialmente en cuanto a consejos sobre compras, forma de llevar el inventario, teneduría de libros y exhibición del producto, antes que la mercadería, la cual podría obtener de muchas otras fuentes. Como resultado de esto, la compañía cambió el punto sobre el cual se concentraba su esfuerzo de ventas.

El vendedor se ha convertido en el agente de un servicio cuya primer responsabilidad es ayudar al cliente a solucionar sus propios problemas. Por supuesto que respaldará los productos de la compañía. Pero esperan de él que aconseje al cliente en forma objetiva e imparcial respecto a qué cantidad de productos de la competencia necesita, cómo debe exhibirlos y cómo debe venderlos. Y se lo juzga por normas de servicio y se le paga en primer término por su desempeño en este terreno. La ganancia y venta del producto de la compañía se ha convertido en un subproducto. La compañias aún considera esta decisión como responsable de su crecimiento de una posición de poca importancia a una de primer plano en la industria.

Continúa en próximas entregas.

Para ver los post anteriores de esta serie:

¿Cuál es nuestro negocio y cuál debería ser?

“¿Cuál es nuestro negocio?” Tiene máxima importancia en los negocios prósperos.

Post relacionados:

El Proceso de Planeamiento: la definición del Negocio.