Los mapas estratégicos, el Balanced Scorecard y los programas de acciones estratégicas son fundamentales para la gestión. Así se presenta un modelo de proceso estratégico específico en el que se muestran las posibilidades de implantación y de utilidad de los mapas estratégicos

El instrumento de gestión que Kaplan y Norton describieron por primera vez en 1992 para la implantación de estrategias, el Balanced Scorecard (BSC), ha tenido un éxito sin precedentes. En lugar de limitarse a ser una moda pasajera, el BSC ha alcanzado en la actualidad, tanto a nivel académico como en la práctica, un lugar destacado entre las herramientas de gestión más exitosas. Ante este panorama nos preguntamos a menudo cuáles son realmente las aportaciones que el BSC realiza. En este sentido, estudios recientes demuestran que la mayoría de los usuarios de BSC encuestados han aventajado a sus competidores y han mostrado un crecimiento en sus ventas y en sus resultados. De todas formas, es muy difícil realizar un análisis aislado de la influencia directa del BSC en el buen resultado de una empresa. En ello juega también un papel muy importante la calidad de la estrategia que con ayuda del BSC será implantada. Sin embargo, lo que sí puede afirmarse es que el BSC es un instrumento utilizado por empresas exitosas.

El modelo básico de BSC de Kaplan y Norton se basa en los siguientes elementos: “objetivos estratégicos”, “indicadores con valores reales y metas” y “acciones estratégicas”. Estos elementos se derivan de la estrategia desde distintas perspectivas (Finanzas, Clientes, Procesos Internos, Potenciales).

La visualización de los objetivos estratégicos y de su interdependencia se realiza en el “mapa estratégico”.

Aunque la denominación Balanced Scorecard agrupa todos los elementos mencionados, en la práctica hace referencia con frecuencia sólo al sistema de indicadores y sus valores. Para evitar confusiones, a partir de este punto utilizaremos la separación conceptual que de “mapa estratégico”, “Balanced Scorecard” y “acciones estratégicas” realizan Kaplan y Norton: nos referiremos al “concepto Balanced Scorecard” (o “concepto BSC”) cuando queramos incluir “mapa estratégico”, “Balanced Scorecard” y “acciones estratégicas”, y por “Balanced Scorecard” entenderemos el grupo de indicadores y sus valores.

Desde nuestro punto de vista, para un correcto control estratégico son necesarios todos los elementos del concepto BSC. La mayoría de las empresas que actualmente trabajan con él, utilizan un modelo completo, con todos sus elementos. El estudio mencionado anteriormente demuestra que estas empresas obtienen unos indicadores de rendimiento superiores a los de las empresas que utilizan modelos incompletos del concepto BSC (por ejemplo renunciando al uso de mapas estratégicos o planes de acciones estratégicas).

Mediante la separación conceptual que realizan Kaplan y Norton de “mapa estratégico”, “Balanced Scorecard” y “acciones estratégicas”, se facilita la discusión sobre los diferentes conceptos utilizados. Así cada elemento individual puede analizarse y valorarse mejor en vista a sus posibilidades de implantación. A continuación se presentan los resultados de un análisis de este tipo, empezando por los mapas estratégicos.

DE LA CADENA CAUSA-EFECTO AL MAPA ESTRATÉGICO

Observamos una clara diferenciación entre la clásica cadena causa-efecto y el concepto del mapa estratégico. La cadena causa-efecto es la representación de todas las relaciones posibles entre los objetivos, en el sentido “si… entonces…”. La terminología de la cadena causa-efecto sugiere un cuadro completo de interrelaciones estratégicas e incluso de sus correlaciones.

Si se pretenden describir las prioridades estratégicas de esta manera (mediante una cadena causa-efecto), la complejidad aumenta enormemente y se corre el riesgo de perderse en detalles. Intentar conectar de forma analítica todos los factores relevantes que influyen sobre y entre los objetivos estratégicos es muy poco realista. Un mapa estratégico no es un modelo de simulación general con relaciones cuantificables entre los objetivos, sino un instrumento que pretende reflejar de forma coherente y clara los elementos esenciales de la estrategia de la empresa. Si se pretende medir cada una de las correlaciones entre los objetivos, es necesario contar con una serie de premisas documentadas, que deberán controlarse de forma continuada.

Cada vez más empresas dan a este tema una orientación distinta. El mapa estratégico es utilizado para comunicar las interrelaciones principales de la estrategia, reduciendo la cantidad de conexiones documentadas al mínimo. Para poder cuantificar los efectos financieros, se conectan estos mapas con los elementos de los árboles generadores de valor.

Por consiguiente, el aspecto central del mapa estratégico no es describir de forma completa el modelo de negocio de la empresa, sino enfocarse en los mensajes claves de la estrategia y en los objetivos estratégicos que tienen mayor relevancia competitiva y una mayor necesidad de dedicación. Eso se logra evitando la representación de las redundancias y de las relaciones entre objetivos que no se consideran primarias, y representando únicamente el flujo de ideas que han sido decisivas en el proceso de definición de los objetivos. La intención original de representar las conexiones entre los objetivos -la descripción y la comunicación convincente de una estrategia concluyente, motivadora y diferenciada de la competencia- será de esta forma mucho más fácil.

POSIBILIDADES DE APLICACIÓN DE LOS MAPAS ESTRATÉGICOS

Ante la dinámica de la competencia y la continua reducción de los ciclos de vida de las estrategias, la creación de procesos estratégicos efectivos -que incluyan desde la definición más general de la estrategia hasta los procesos más a corto plazo y operativos, como la presupuestación o la fijación de objetivos- se ha convertido en un elemento clave de competitividad. Un estudio realizado por nuestra consultora ha identificado un enorme potencial de mejora precisamente en este proceso estratégico. Adicionalmente a este déficit, en la actualidad son cada vez más cuestionadas las competencias de los altos directivos tanto en su capacidad en hacer lo que prometen, que dispongan de los conocimientos adecuados y que conozcan bien su oficio. Tras el fracaso de la New Economy los accionistas son más escépticos ante los visionarios sin capacidad de implantación, y son muchos los que no han acabado de digerir el impacto en la confianza que han producido casos como los de Enron o Parmalat. Los empleados de empresas que han sufrido estrictos programas de reducción de costes en periodos de coyuntura económica débil buscan, como destinatarios de la estrategia, motivaciones adicionales para las nuevas ofensivas de crecimiento.

La gestión estratégica es una importante competencia en este entorno y los mapas estratégicos suponen un medio de apoyo a la gestión. Éstos realizan una aportación muy positiva en un ambiente como el que se ha descrito y remedian los déficit del proceso estratégico, como veremos en los próximos párrafos.

La gestión estratégica incluye tanto el desarrollo estructurado de la estrategia y su implantación, como la creación de las condiciones que permitirán identificar en el futuro las ventajas competitivas y los impulsos estratégicos.

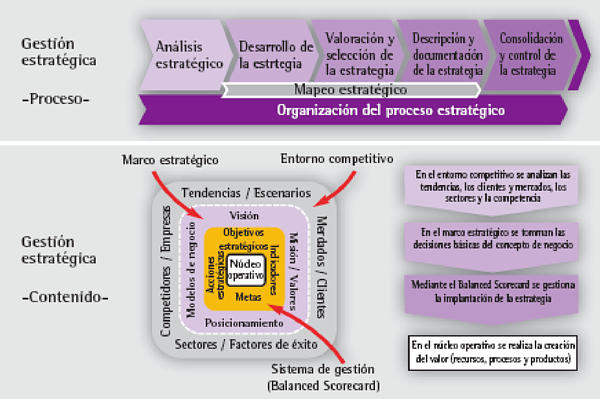

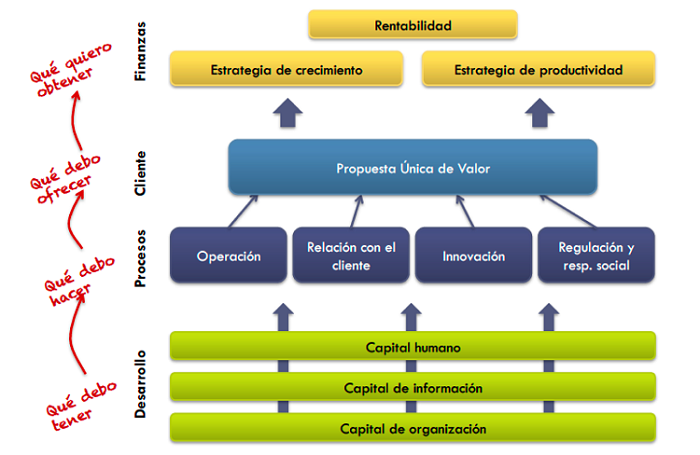

Para el apoyo de la gestión estratégica hemos desarrollado un modelo en el que se describe cada uno de los pasos del proceso estratégico y se incluyen los mapas estratégicos mediante un método concreto. El contenido estratégico puede consolidarse y estructurarse tal como se muestra en el modelo representado en la figura 1.

Figura 1. Enfoque sobre la gestión estratégica

Se puede recurrir al concepto de los mapas estratégicos en cualquier punto del esquema del proceso estratégico, como veremos a continuación. Eso es lo que hemos agrupado bajo la denominación “mapeo estratégico”.

Análisis estratégico

El primer paso del análisis estratégico consiste en indagar y obtener información acerca del entorno competitivo. Para ello debe realizarse un análisis de las tendencias esenciales tanto generales como específicas del sector y su efecto en diferentes escenarios posibles. A continuación deben definirse y analizarse los mercados más relevantes. Estrechamente relacionado con lo anterior se encuentra la investigación sistemática de las expectativas de los clientes. A continuación debe considerarse el propio posicionamiento respecto a los competidores actuales y potenciales, incluyendo la valoración de la propia capacidad innovadora. Finalmente, en el marco de un análisis de la estructura del sector, es necesario investigar los factores de éxito y las reglas de juego específicas del sector. El resultado del análisis estratégico proporciona una clara imagen de la situación estratégica de partida de la empresa.

Para el análisis estratégico puede aplicarse el razonamiento de los mapas estratégicos: Por un lado, el mapa estratégico da estructura al proceso, exigiendo respuestas a las cuestiones estratégicas de mayor relevancia: ¿Qué crecimiento busca la empresa? ¿Con qué rendimiento? ¿Cuáles son la ventajas competitivas que se intentan alcanzar? ¿Cuáles son las palancas más importantes para reducir costes en los procesos? ¿Cuáles son los intangibles más importantes desde el punto de la vista estratégico? El mapa estratégico ofrece transparencia y un enfoque sobre las prioridades estratégicas que se persiguen y sus variaciones. Además, en esta fase del proceso estratégico, la representación de mapas estratégicos ficticios para los principales competidores ofrece una posibilidad de describir y analizar sus directrices estratégicas.

Desarrollo de la estrategia

Una vez obtenido el resultado del análisis estratégico, se deben revisar la Visión, la Misión y los Valores de la empresa. Este proceso de comprobación no debería producir grandes cambios en su contenido con frecuencia. En el desarrollo de la estrategia se identificarán las posibles opciones estratégicas. Desde nuestro punto de vista es muy importante establecer una clara diferenciación de los distintos niveles de consideración de la empresa. Es decir, se deben diferenciar las opciones estratégicas del grupo o de la empresa matriz, las de un área concreta de negocio o las opciones estratégicas de una familia de productos, etc. El resultado del desarrollo de la estrategia es una clara imagen del posicionamiento estratégico objetivo de la empresa, en conexión con las posibles opciones para alcanzarlo.

En el marco del desarrollo de la estrategia pueden utilizarse plantillas de mapas estratégicos. Estas plantillas mencionan de forma general los aspectos que los diferentes tipos de empresas deberían considerar en su mapa estratégico. De esta manera se puede realizar una comprobación de la consistencia y la factibilidad de las directrices estratégicas, en la que se cuestionará de forma crítica qué consideraciones de la actual estrategia han sido contempladas en comparación con la plantilla del mapa estratégico. Las diferencias que se identifiquen servirán de orientación para nuevos análisis y decisiones estratégicas. En este sentido, la plantilla funciona como una agenda para la empresa, indicándole cuáles son los principales temas respecto al desarrollo de su estrategia que debe tener en consideración (véase figura 2).

Figura 2. Planilla de un Mapa Estratégico para la definición de la estrategia. (Kaplan/Norton, Strategy Maps, 2004)

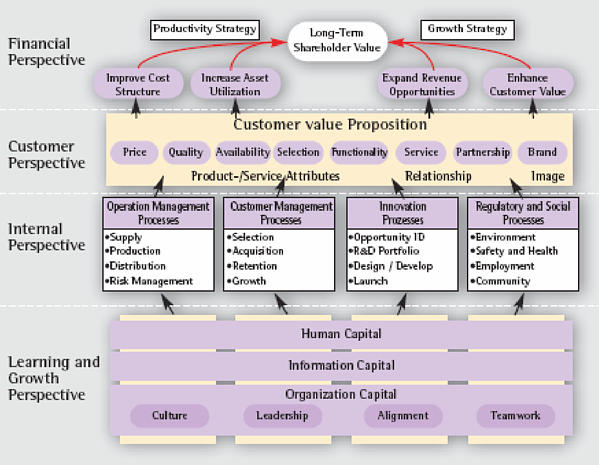

Kaplan y Norton presentan plantillas de mapas estratégicos para los cuatro tipos de estrategia Low Total Cost (coste total mínimo), Product Leadership (liderazgo en producto), Complete Customer Solution (solución completa para el cliente) y Lockin (cliente cautivo) (véase figura 3). En estas plantillas se describen los elementos estratégicos estándares e ideales para cada tipo de estrategia en las cuatro perspectivas del Balanced Scorecard.

Figura 3. Estrategias genérica. (Basado en Treacy/Wieresma, 1995, y Hax/Wilde, 2001) ¿Qué hace que una estrategia tenga éxito?

Sin embargo, se debe prevenir una adaptación precipitada de los tipos de estrategias, ya que los conceptos predefinidos pueden limitar la creatividad. En los últimos años se ha demostrado que en la práctica las estrategias no siempre se pueden tipificar claramente, sino que en la mayoría de veces son híbridos de los distintos tipos de estrategias primarias. Sin embargo, cuando se utilizan correctamente, las plantillas de los mapas estratégicos son de gran ayuda para la representación de las opciones estratégicas, que no deben limitarse al marco de un tipo concreto de estrategia.

Valoración y selección de la estrategia

A través de los mapas estratégicos pueden integrarse valores estratégicos tangibles e intangibles, como indican Kaplan y Norton “converting intangible assets into tangible outcomes“. Con este enfoque ofrecen una base para la valoración de las posibles opciones estratégicas tanto de forma cuantitativa (beneficio, rendimiento) como de forma cualitativa (consistencia, plausibilidad, factibilidad). Debe tenerse en cuenta que en último lugar tanto la definición de indicadores y valores objetivo como la derivación de acciones estratégicas y de sus presupuestos y plazos asociados permitirán realizar una valoración bien fundamentada.

Descripción y documentación de la estrategia

Una de las principales utilidades de los mapas estratégicos es la posibilidad de describir y comunicar mejor la estrategia. Según nuestra experiencia, un factor clave de éxito al definir y utilizar el concepto de Balanced Scorecard es que éste resalte los aspectos que requieren una atención principal de la dirección y la asignación especial de recursos para la realización de la estrategia. En este sentido, los mapas estratégicos permiten una reducción de la complejidad mediante la focalización de la atención.

Tomando como base las plantillas que se han comentado anteriormente, se desarrollarán sucesivamente los mapas estratégicos de las diferentes unidades de la empresa. De esta forma se documentarán explícitamente los modelos estratégicos que tienen los directores en su mente, para permitir una discusión profunda. Desde nuestro punto de vista, para la correcta descripción y comunicación estratégica es importante conseguir un alto nivel de concreción al definir los objetivos estratégicos y, con ello, evitar generalidades.

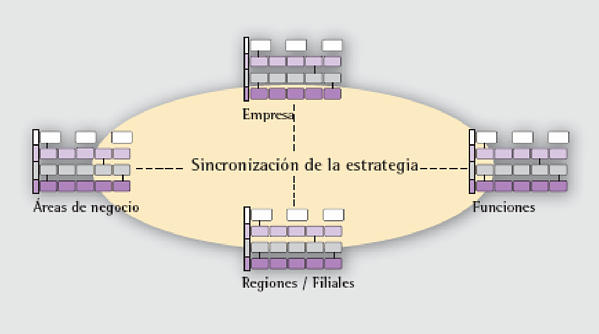

La comunicación estratégica fluye en dos direcciones. En primer lugar se describe el marco estratégico de la empresa en un mapa estratégico. Mediante un proceso en cascada se derivan posteriormente los mapas estratégicos para las diferentes unidades organizativas de la empresa. Aproximadamente dos tercios de los usuarios del concepto BSC utilizan más de cinco Balanced Scorecards en sus organizaciones; un tercio incluso llega a disponer de más de veinte. Por otro lado, casi dos tercios de los usuarios de BSC utilizan también mapas estratégicos. Con la transparencia que este proceso proporciona dentro de una organización, se puede lograr el consenso en materias estratégicas con mayor efectividad (véase figura 4). De esta forma los mapas estratégicos de las sub-unidades de la empresa ofrecen impulsos que pueden producir cambios en el mapa estratégico general de la empresa.

Figura 4. Sincronización de la estrategia en un grupo internacional basada en Mapas Estratégicos

Fruto de una amplia experiencia en proyectos de consultoría deducimos que este proceso de alineación es clave en toda la gestión estratégica. Un mapa estratégico aporta en definitiva la lógica argumental como método de descripción de la estrategia. Desarrolla su máximo potencial especialmente en empresas con estructuras complejas. En esos casos los mapas estratégicos son el fundamento para la comparación de las estrategias en las distintas regiones, países, áreas de negocio, filiales, etcétera. Después del consenso sobre el contenido de la estrategia en base a los mapas estratégicos tendrá lugar la inferencia del Balanced Scorecard(indicadores y valores) y los programas de acciones estratégicas en las distintas unidades de la organización.

Consolidación y control de la estrategia

En nuestra opinión, los mapas estratégicos no son suficientes para la consolidación y el control de la realización de la estrategia. Para acordar en cada momento el grado de implantación de la estrategia son necesarios los indicadores de los objetivos estratégicos, los valores reales y sus metas (Balanced Scorecard), así como las acciones estratégicas. Todos estos elementos forman la base para el control continuado de la estrategia -con la ayuda de un sistema de informes que comparen los valores actuales con las previsiones y ofrezcan el estado de realización de las acciones estratégicas- así como para la discusión sobre estrategia en reuniones periódicas de la dirección. Dichas reuniones, insistimos, deberían realizarse en torno a los mapas estratégicos. Cuando se están utilizando varios mapas estratégicos y varios Balanced Scorecards conviene integrar sus indicadores (o KPI –Key Performance Indicator) en un sistema de información para la gerencia.

Las acciones estratégicas, a menudo concretadas en proyectos, crean la base para el reparto de los recursos y con ello conectan la estrategia con los planes y los objetivos operativos. En este caso nos hallamos ante un proceso continuo: debe comprobarse la eficacia de las acciones estratégicas que se llevan a cabo y, en ocasiones, deben añadirse nuevas, para que la realización de la estrategia se asegure de forma continuada y no se lleve a cabo como un proyecto aislado. Nuestra experiencia nos dice que para conseguirlo, además de realizar un control sistemático de las acciones, es necesario contar con una gestión profesional de multi-proyecto.

En el entorno del proceso estratégico

Una vez descritos los elementos anteriores, surge la cuestión de cómo se configura el sistema de gestión de la estrategia en la situación específica de una empresa, en un sector concreto. Esto incluye, por un lado, cuestiones tanto sobre procesos y métodos como sobre la sucesión de su aplicación en el desarrollo e implantación de la estrategia. Por otro lado, considera cuestiones sobre quiénes son las personas o las áreas de la empresa encargadas de llevar a cabo todo este proceso. Adicionalmente, deben tenerse en cuenta las tensiones que se crean cuando se trabaja con métodos muy formales de planificación estratégica y a la vez se pretende potenciar impulsos más creativos en el proceso estratégico.

CONCLUSIÓN

Según nuestra experiencia, raras veces fracasa el trabajo estratégico debido a una carencia de ideas y de contenidos; el fracaso suele suceder cuando se cuenta con procesos estratégicos desestructurados o sumamente inflexibles, incapaces de agrupar las ideas y de lograr el consenso y el compromiso de las personas. El desarrollo e implantación de estrategias requiere siempre un equilibrio entre creatividad y análisis. Los procesos creativos de generación de ideas deben estar apoyados por procesos y valoraciones analíticas. Si el proceso estratégico no está estructurado, la empresa corre el riesgo de olvidar y no tener en cuenta aspectos importantes. Por el contrario, si el proceso estratégico está excesivamente estructurado, suele faltar el impulso creativo y con ello la clave de las estrategias más exitosas. En el marco del proceso estratégico que hemos presentado, los mapas estratégicos ofrecen múltiples posibilidades para el desarrollo de ambas facetas. La consolidación de la estrategia será completa y exitosa cuando el mapa estratégico esté conectado con los indicadores en el sentido del Balanced Scorecard y, en definitiva, con las acciones estratégicas.

Publicado en El Mundo de los Negocios. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Me gusta:

Me gusta Cargando...

Share

La importancia de los indicadores en los procesos logísticos

La importancia de los indicadores en los procesos logísticos Hoy te brindo, 5 herramientas útiles, que podrás utilizar para redefinir o valorar la estrategia que ya tienes en tu empresa y que te permitirá enfocarte en qué debes mejorar, para que sea comprendida, compartida y vivida, por todos los integrantes de tu empresa.

Hoy te brindo, 5 herramientas útiles, que podrás utilizar para redefinir o valorar la estrategia que ya tienes en tu empresa y que te permitirá enfocarte en qué debes mejorar, para que sea comprendida, compartida y vivida, por todos los integrantes de tu empresa. Se trata sin duda de una pregunta legítima que, probablemente, se harán numerosas organizaciones no sólo cuando vayan a decidir implantar un cuadro de mando integral (Balanced Scorecard) o cualquier otra herramienta de gestión afín.

Se trata sin duda de una pregunta legítima que, probablemente, se harán numerosas organizaciones no sólo cuando vayan a decidir implantar un cuadro de mando integral (Balanced Scorecard) o cualquier otra herramienta de gestión afín.

3. Aplicación y documentación de Modelo Integrado Organizacional.

3. Aplicación y documentación de Modelo Integrado Organizacional.

Según Becker y otros, (Becker B., Huselid M., Ulrich D. /2002/ Cuadro de mando de recursos humanos de la empresa. / Barcelona/ Ediciones Gestión 2000, S.A.) “la herramienta más poderosa que los responsables de RRHH pueden utilizar para asegurar la contribución estratégica es, desarrollar un Cuadro de Mando Integral que, convincentemente demuestre el impacto de la gestión de RRHH en la organización. Este logra integrar la medición del rendimiento de la gestión de RRHH con la implementación de la estrategia organizacional”.

Según Becker y otros, (Becker B., Huselid M., Ulrich D. /2002/ Cuadro de mando de recursos humanos de la empresa. / Barcelona/ Ediciones Gestión 2000, S.A.) “la herramienta más poderosa que los responsables de RRHH pueden utilizar para asegurar la contribución estratégica es, desarrollar un Cuadro de Mando Integral que, convincentemente demuestre el impacto de la gestión de RRHH en la organización. Este logra integrar la medición del rendimiento de la gestión de RRHH con la implementación de la estrategia organizacional”. Muchos conoceréis el “Balanced Scorecard” de Norton y Kaplan, una idea americana con un marketing potente, mal interpretada por todos, maltratada por ejecutivos y consultores y que al final ha servido para bien poco en este país, aunque algunos piensen lo contrario(los que la venden, y los que han pagado una pasta y se ven obligados a pensarlo para mantener la autoestima).

Muchos conoceréis el “Balanced Scorecard” de Norton y Kaplan, una idea americana con un marketing potente, mal interpretada por todos, maltratada por ejecutivos y consultores y que al final ha servido para bien poco en este país, aunque algunos piensen lo contrario(los que la venden, y los que han pagado una pasta y se ven obligados a pensarlo para mantener la autoestima). Frente a la metodología americana, la metodología japonesa se impone con claridad. Frente a los desastres en la implantación del Balanced, los dos casos que conozco de implantación de Hoshin son impecables (ya se que estadísticamente no es demasiado, pero el post queda bien así). Existe una prueba muy sencilla de verificar y que debería de ser capaz de echar por tierra el orgullo que muestran, por desconocimiento, los directivos que usan los famosos cuadros de mando. Te vas a un encargado de la fábrica que la empresa tiene en Valdemorillos de la Sierra y le preguntas que es el Balanced Scorecard, si no tiene ni idea es que la implantación fracasó. Prueben a hacer lo mismo en Nissan. Todo el mundo sabe lo que es el Hoshin Kanri porque forma parte de la cultura de empresa. No puede ser que algo tan estratégico no sea conocido por todos. Si se preguntan porque Carlos Ghosn entró en Nissan y fue capaz de darle la vuelta, la respuesta es Hoshin Kanri bien implantado.

Frente a la metodología americana, la metodología japonesa se impone con claridad. Frente a los desastres en la implantación del Balanced, los dos casos que conozco de implantación de Hoshin son impecables (ya se que estadísticamente no es demasiado, pero el post queda bien así). Existe una prueba muy sencilla de verificar y que debería de ser capaz de echar por tierra el orgullo que muestran, por desconocimiento, los directivos que usan los famosos cuadros de mando. Te vas a un encargado de la fábrica que la empresa tiene en Valdemorillos de la Sierra y le preguntas que es el Balanced Scorecard, si no tiene ni idea es que la implantación fracasó. Prueben a hacer lo mismo en Nissan. Todo el mundo sabe lo que es el Hoshin Kanri porque forma parte de la cultura de empresa. No puede ser que algo tan estratégico no sea conocido por todos. Si se preguntan porque Carlos Ghosn entró en Nissan y fue capaz de darle la vuelta, la respuesta es Hoshin Kanri bien implantado.