La importancia de los indicadores en los procesos logísticos

La importancia de los indicadores en los procesos logísticos

“Lo que no se define no se puede medir. Lo que no se mide, no se puede mejorar. Lo que no se mejora, se degrada siempre”.

Así mencionan las distintas fuentes bibliográficas sobre la importancia de la medición en cualquier tipo de sistema, que hizo Lord Kelvin en una de sus postulaciones. Sin embargo, a pesar de esta recomendación, aún en la actualidad, hay muchos sistemas que no se miden o simplemente que se resta la importancia a la medición.

Para no hablar de sistemas en su uso generalizado, será mejor que nos refiramos a procesos y, particularmente, al proceso logístico. Para acompañar este post, será oportuno realizar las siguientes preguntas: ¿Cuáles son los indicadores clave del proceso logístico? y ¿cuáles indicadores estáis utilizando en tu empresa para medir el proceso logístico? Pero antes de pasar a responder sobre cuáles indicadores serían adecuados controlar, expliquemos la importancia de medir.

Alguna vez hemos perdido un cliente sin saber los motivos. Otras veces notamos que la competencia comienza a ganar participación. En estas ocasiones es cuando comenzamos a preguntarnos qué estamos haciendo mal o qué es lo que la competencia hace mejor que nosotros. Para poder determinar la situación actual de nuestra empresa y poder colocar un objetivo de mejora, será necesario saber en dónde estamos posicionados. La única forma de conocer nuestra situación es por medio de la medición y es por ello que debemos definir cuáles serán los indicadores clave de desempeño (KPI por sus siglas en inglés Key Performance Indicator) de nuestro proceso.

Entre los KPI más importantes de la logística del mundo globalizado y los mercados internacionales, se encuentran los que hacen referencia a la flexibilidad de las operaciones, la adaptabilidad al cambio y la agilidad en el servicio. Obviamente los indicadores financieros, como los que hacen referencia al inventario, al costo del transporte y de almacenaje, continúan siendo parte del cuadro de mando, así como también los referidos a la calidad y satisfacción del cliente.

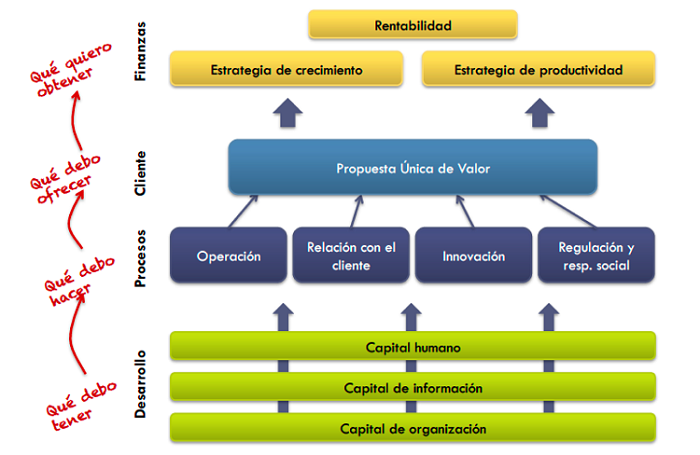

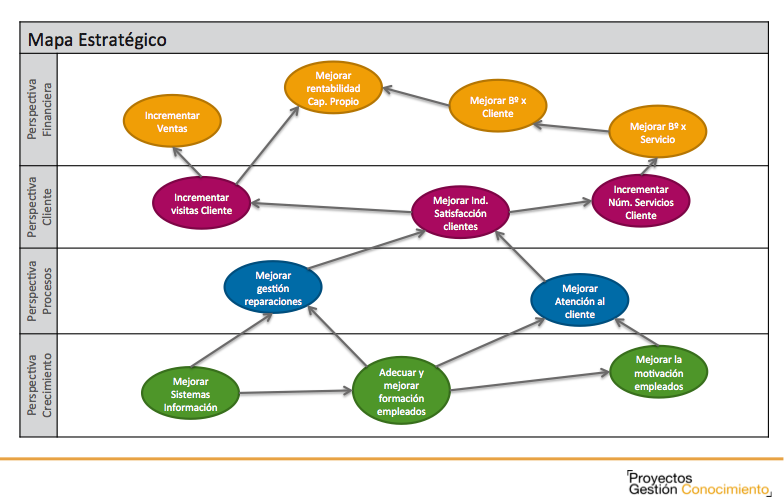

Una buena combinación de KPI para realizar una adecuada gestión de la supply chain, sería utilizar el concepto de R. Kaplan y E. Norton sobre el Balanced Scorecard (Cuadro de Mando). Estos autores focalizan en cuatro pilares: finanzas, clientes, procesos y personas.

Aplicando estos lineamientos a la logística, en el apartado financiero, una sugerencia de indicadores sería:

- Working Capital: si bien es un indicador general, sirve para medir el nivel de inventarios desde un punto de vista estratégico. Este indicador puede ir acompañado del índice de rotación del inventario, así como con otros parámetros u poco más técnicos.

- Costos: en general los costos medidos son los asociados al transporte y al almacenamiento de mercancías o productos. En este caso se deberá elegir aquellos costos que sean más representativos de la actividad de la empresa.

Los KPI relacionados con los clientes se enfocan en el nivel de servicio y en la satisfacción. Para la satisfacción se suelen realizar encuestas con los clientes, pero es un indicador cuya frecuencia de medición es muy baja y no es un buen parámetro para la toma de decisiones inmediata. Indicadores que midan el tiempo de entrega, son más adecuados:

- Lead time: es el KPI más difundido en los procesos logísticos. Mide el tiempo desde que la orden es colocada por el cliente hasta el momento en que éste recibe el producto o servicio.

- Takt time: si bien es conocido en los entornos lean, no todas las empresas lo miden. Relaciona la demanda de los clientes con la disponibilidad de tiempo productivo. El takt time lo define el cliente y no el ingeniero o las políticas de la empresa, dado que este tiempo está definido por la demanda y el tiempo disponible para cumplir con dicha demanda.

En lo que respecta a los indicadores de procesos internos, dependen del tipo de actividad de la empresa. Obviamente, estos indicadores al ser más técnicos, son más fáciles de identificar. En los procesos logísticos, generalmente hacen referencia a tiempos y productividades. Si hablamos de una empresa que tiene un servicio de cross-docking y/o picking, por ejemplo, el OEE (Overall Equipment Efficiency o Eficiencia General de los Equipos), es el indicador por excelencia. El OEE permite medir la productividad, la calidad del trabajo y la disponibilidad de los equipamientos utilizados en el proceso.

Para la parte más importante de una empresa, las personas, los indicadores más utilizados corresponden al absentismo, nivel de capacitación, turn over y a aquellos relativos a la seguridad e higiene y al clima laboral.

Para finalizar, cabe retomar las preguntas realizadas al inicio y dejarlas abiertas para la reflexión. La primer pregunta que debemos responder es: ¿Estamos midiendo nuestro proceso logístico? La segunda, ¿estamos utilizando los indicadores adecuados? La última pregunta está orientada a nuestra posición en el mercado: ¿cuál serán nuestros objetivos que harán que nos diferenciemos de la competencia?

Publicado en OBS Business School. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Muchos conoceréis el “Balanced Scorecard” de Norton y Kaplan, una idea americana con un marketing potente, mal interpretada por todos, maltratada por ejecutivos y consultores y que al final ha servido para bien poco en este país, aunque algunos piensen lo contrario(los que la venden, y los que han pagado una pasta y se ven obligados a pensarlo para mantener la autoestima).

Muchos conoceréis el “Balanced Scorecard” de Norton y Kaplan, una idea americana con un marketing potente, mal interpretada por todos, maltratada por ejecutivos y consultores y que al final ha servido para bien poco en este país, aunque algunos piensen lo contrario(los que la venden, y los que han pagado una pasta y se ven obligados a pensarlo para mantener la autoestima). Frente a la metodología americana, la metodología japonesa se impone con claridad. Frente a los desastres en la implantación del Balanced, los dos casos que conozco de implantación de Hoshin son impecables (ya se que estadísticamente no es demasiado, pero el post queda bien así). Existe una prueba muy sencilla de verificar y que debería de ser capaz de echar por tierra el orgullo que muestran, por desconocimiento, los directivos que usan los famosos cuadros de mando. Te vas a un encargado de la fábrica que la empresa tiene en Valdemorillos de la Sierra y le preguntas que es el Balanced Scorecard, si no tiene ni idea es que la implantación fracasó. Prueben a hacer lo mismo en Nissan. Todo el mundo sabe lo que es el Hoshin Kanri porque forma parte de la cultura de empresa. No puede ser que algo tan estratégico no sea conocido por todos. Si se preguntan porque Carlos Ghosn entró en Nissan y fue capaz de darle la vuelta, la respuesta es Hoshin Kanri bien implantado.

Frente a la metodología americana, la metodología japonesa se impone con claridad. Frente a los desastres en la implantación del Balanced, los dos casos que conozco de implantación de Hoshin son impecables (ya se que estadísticamente no es demasiado, pero el post queda bien así). Existe una prueba muy sencilla de verificar y que debería de ser capaz de echar por tierra el orgullo que muestran, por desconocimiento, los directivos que usan los famosos cuadros de mando. Te vas a un encargado de la fábrica que la empresa tiene en Valdemorillos de la Sierra y le preguntas que es el Balanced Scorecard, si no tiene ni idea es que la implantación fracasó. Prueben a hacer lo mismo en Nissan. Todo el mundo sabe lo que es el Hoshin Kanri porque forma parte de la cultura de empresa. No puede ser que algo tan estratégico no sea conocido por todos. Si se preguntan porque Carlos Ghosn entró en Nissan y fue capaz de darle la vuelta, la respuesta es Hoshin Kanri bien implantado. ¿Hacia dónde se dirigirá el control de gestión del siglo XXI? Tras haber señalado dos momentos cruciales en la renovación del control de gestión, primero con Alfred Sloan y Robert N. Anthony en la década de 1950, y, en segundo lugar, con Jack Welch y Robert Kaplan en la del 1990, el interrogante es saber cuáles son los cambios que se desarrollarán en estas próximas décadas y, en especial ¿cuáles pueden ser las posibles próximas tendencias en control de gestión?

¿Hacia dónde se dirigirá el control de gestión del siglo XXI? Tras haber señalado dos momentos cruciales en la renovación del control de gestión, primero con Alfred Sloan y Robert N. Anthony en la década de 1950, y, en segundo lugar, con Jack Welch y Robert Kaplan en la del 1990, el interrogante es saber cuáles son los cambios que se desarrollarán en estas próximas décadas y, en especial ¿cuáles pueden ser las posibles próximas tendencias en control de gestión?