por Salvatore Tarantino

¿Cuándo y dónde nació la planificación? Sin lugar a dudas su origen se remonta con el mero nacimiento del pensamiento, allá a lo lejos, junto al origen del razonamiento, en la misma línea de tiempo, la planificación nació formando parte del genoma humano. Para algunos esta afirmación es un tanto atrevida pero les aseguro que gracias al instinto de sobrevivencia acorazada con una planificación, el Neanderthal logró sobrevivir y realizar su rol protagónico en la cadena evolutiva de nuestra especie. Y así, lejos de cumplirse la ley del más fuerte, más bien se cumplió y se sigue cumpliendo la ley del mejor planificador.

De acuerdo con los expertos y especialista en la materia, la Planificación se remonta hacia los años 50 producto de dos corrientes del pensamiento:

- La primera, impulsada por el desarrollo de la planificación de programas y presupuestos a raíz de la Segunda Guerra Mundial

- La segunda corriente se originó en la Escuela de Negocios de Harvard, donde se enfatizaba la importancia de disponer de una estrategia corporativa global

Y así en forma simplista, al mesclar las dos corrientes, a finales de los años 50 surge la famosa planificación Estratégica, toma un empuje importante en los 60 y 70, en los 80 se deja de lado y revive en los 90.

Pero, ¿Qué es la Planificación? Según Jiménez (1982) La planificación es un proceso de toma de decisiones para alcanzar un futuro deseado, teniendo en cuenta la situación actual y los factores internos y externos que pueden influir en el logro de los objetivos, si se analizan por parte cada uno de estos elementos identificados en el proceso de planificación, algunos autores coinciden en que es un proceso para establecer metas u objetivos y determinar los medios para alcanzarlos (Steiner, 1969; Mercado, 1996; Stoner, 1996; Goodstein, 1998).

De esta forma, me atrevo a asegurar que la planificación no es más que un proceso perpetuo que no termina con la simple formulación de un plan, sino más bien implica un reajuste permanente y continuo entre medios, actividades y fines, y sobre todo, de caminos y procedimientos a través de los cuales se pretende incidir sobre algunos aspectos de la realidad en pro del bienestar de la Organización.

Ahora bien, es de importancia capital entrelazar la planificación con la ejecución, si bien es cierto que éstos son elementos claramente distintos y por ende, se deben considerar y manejar, analítica y metodológicamente por separado, también es cierto que necesariamente están mutuamente interrelacionados, de esta forma, la planificación es un ente con una intencionalidad netamente práctica, con la cual se prevé hacer algo, pero este algo, necesariamente NO puede ser inaccesible, NO puede ser inalcanzable, NO debe ser ambiguo y mucho menos confuso, indiscutiblemente lo que se persigue, se debe expresar con objetivos claramente definidos y concretos, quienes posteriormente serán traducidos en actividades y metas a fin de cristalizar, darle forma, color y textura a lo planteado en el plan.

Siguiendo este orden de ideas, preguntémonos, ¿qué?, ¿cuándo? y ¿quién?; efectivamente, ¿qué se hará?, ¿cuándo se hará? y ¿quién lo hará?, pero por favor, no se confunda, estas son tan solo las primeras preguntas que debemos formularnos para iniciar con nuestro proceso de planificación, o es que acaso y solo a manera de ejemplo el ¿cómo se hará? y ¿cuánto costará?, ¿no son importantes?

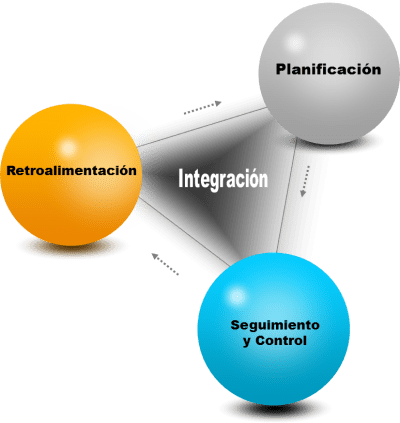

Indiscutiblemente la planificación es un excelente instrumento que administra la gestión, que orienta la toma de decisiones a ejecutarse en el futuro, pero cuidado, generalmente los resultados obtenidos difieren un tanto de lo esperado, hechos imprevistos o simplemente no considerados, previsiones incorrectas, algún que otro cambio de la competencia y muchos otros posibles factores pueden alterar notablemente la buena marcha de lo planificado. De esta forma, al comparar lo planificado versus lo ya ejecutado, nos podemos encontrar con algunas sorpresas, sí, con desviaciones nada agradables, con consecuencias un tanto nefastas para el logro de las metas, y así, dichas desviaciones deben necesariamente ser detectadas a tiempo, de tal manera de activar en primera instancia, las acciones correctivas del caso y detalladamente, analizar las posibles cusas que las originaron, de esta forma surge la necesidad del Control, siendo éste entre otros, el principal ente que le inyectará la retroalimentación necesaria al proceso de Planificación, garantizando así, el ciclo perenne de reajuste continuo, minimizando las posibles brechas entre lo planificado y lo que se ejecutará.

De acuerdo con Amat (2000): En el proceso de planificación se formulan los objetivos de la organización en función de una serie de aspectos ligados a las expectativas de evolución del entorno, las características de la organización, el resultado deseado, las expectativas de comportamiento de las personas, etc. Sin objetivos, ya sean explícitos o implícitos, el control no tiene sentido.

Ahora bien, el control es un ente simbiótico con la Planificación (controlar sin planificar, es una tarea sin importancia, es una simple falacia, planificar sin controlar es simplemente jugar a la ruleta rusa) y no es más que una herramienta para la mejora continua, para agregar valor, para facilitar la delegación y trabajo en equipo, para proteger los bienes de la organización, para garantizar la cristalización del objetivo, para garantizar el flujo de información, para garantizar el bienestar de un cuerpo llamado empresa, el control es simplemente un efectivo sistema de retroalimentación.

Es sumamente fácil confundir el manejo de la información y proyección con control, pues déjeme decirle que estos elementos junto con un análisis detallado y la dirección, son los ingredientes esenciales para prevenir y éste, a su vez, es el punto fundamental del control.

Todo inicia con el seguimiento (usando como punto de partida la planificación, se aboca a la obtención y análisis de la información sobre el desempeño de la gestión) y finaliza con el control (en forma simplista corresponde a analizar, planificar, proyectar y finalmente tomar acciones en base a la información entregada por el seguimiento).

Siguiendo este orden de ideas y gracias a la experiencia, podemos decir que a la hora de aplicar el Control debemos garantizar que se cumplan ciertos principios como:

- Principio de excepción y puntos críticos (estos dos principios afinará el enfoque del control)

- Principio de normas (cuentas claras conservan amistades)

- Principio de flexibilidad (este principio permitirá su aceptación)

- Principio de acción (el resultado del control debe activar el proceso de planificación, organización, dirección y ejecución para solventar la desviación)

Lejos, pero bien lejos de actuar como inquisidor, el control siempre va de la mano con el gerente y actuando como espada, escudo, bastón y radar, como fiel custodie y garante de la Planificación Estratégica, se encarga de aislar, monitorear y proteger todos aquellos detalles, aquellos elementos que pudieran causar un impacto en la consecución del objetivo y por ende impactar en el éxito del equipo y con él, el éxito de la empresa.

En el punto anterior, se habló del control y se trató de exaltar su importancia, sin embargo, éste no tiene ningún valor si no va acompañado del correcto manejo de la información y así llegamos a la retroalimentación (feedback en inglés).

Básicamente consiste en compartir e intercambiar observaciones y sugerencias en el equipo de trabajo, actúa como el carburante que le da vida y movimiento a todo el ciclo de vida del objetivo. El supervisor al recibir el tipo de información, con la calidad y frecuencia pre-acordadas, la analiza y activa las acciones pertinentes a fin de mantener el objetivo en cronograma.

Tal como se señaló anteriormente, si no se dispone de una planificación muy difícilmente podemos aplicar un control, cuya única y principal tarea es detectar y corregir lo antes posible, la posibles desviaciones con respecto a lo planificado, retroalimentando la Planificación para así mantener el rumbo previsto.

Bibliografía:

Jiménez C. W. (1982). Introducción al estudio de la teoría administrativa, México; FCE.

Steiner, G. A. (1969). Top management planning, Mac Millan. New York.

Mercado Salvador H. (1996). Administración de Pequeñas y Medianas Empresas (Estrategias de Crecimiento), Editorial Pac, S.A. de C.V.

Stoner, James A. F. (1996). Freeman, R. Edward y Gilbert, Daniel R. (Jr). Administration, 6ª ed., Prentice Hall, México.

Goodstein, Leonard D., (1998). Planeación Estratégica Aplicada, México, Editorial Mc Graw Hill.

Amat, J. (2000). Control de Gestión: una Perspectiva de Dirección, Gestión 2000, Barcelona.

Este artículo es Copyright de su autor(a). El autor(a) es responsable por el contenido y las opiniones expresadas, así como de la legitimidad de su autoría.

El contenido puede ser incluido en publicaciones o webs con fines informativos y educativos (pero no comerciales), si se respetan las siguientes condiciones:

1) se publique tal como está, sin alteraciones

2) se haga referencia al autor (Salvatore Tarantino)

3) se haga referencia a la fuente (degerencia.com)

4) se provea un enlace al artículo original (http://www.degerencia.com/articulo/

la-efectividad-punto-de-equilibrio-entre-eficacia-y-eficiencia)

5) se provea un enlace a los datos del autor (http://www.degerencia.com/staran)

Publicado en De Gerencia. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

¿Hacia dónde se dirigirá el control de gestión del siglo XXI? Tras haber señalado dos momentos cruciales en la renovación del control de gestión, primero con Alfred Sloan y Robert N. Anthony en la década de 1950, y, en segundo lugar, con Jack Welch y Robert Kaplan en la del 1990, el interrogante es saber cuáles son los cambios que se desarrollarán en estas próximas décadas y, en especial ¿cuáles pueden ser las posibles próximas tendencias en control de gestión?

¿Hacia dónde se dirigirá el control de gestión del siglo XXI? Tras haber señalado dos momentos cruciales en la renovación del control de gestión, primero con Alfred Sloan y Robert N. Anthony en la década de 1950, y, en segundo lugar, con Jack Welch y Robert Kaplan en la del 1990, el interrogante es saber cuáles son los cambios que se desarrollarán en estas próximas décadas y, en especial ¿cuáles pueden ser las posibles próximas tendencias en control de gestión?