por Héctor Alberto Faga y Mariano Ramos Mejía (1)

En nuestro post anterior terminamos la construcción de la Matriz de Posicionamiento de Productos / Negocios. De una cantidad y variedad bastante importante de datos conseguimos pasar a formular objetivos precisos para cada uno de los cuadrantes descriptos en la matriz. Hoy profundizaremos nuestro análisis. Preparen su calculadora, ¡allá vamos!

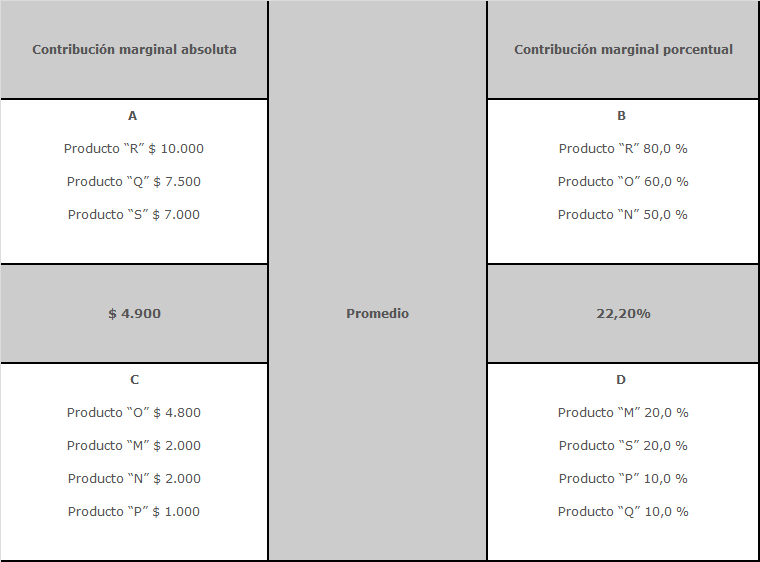

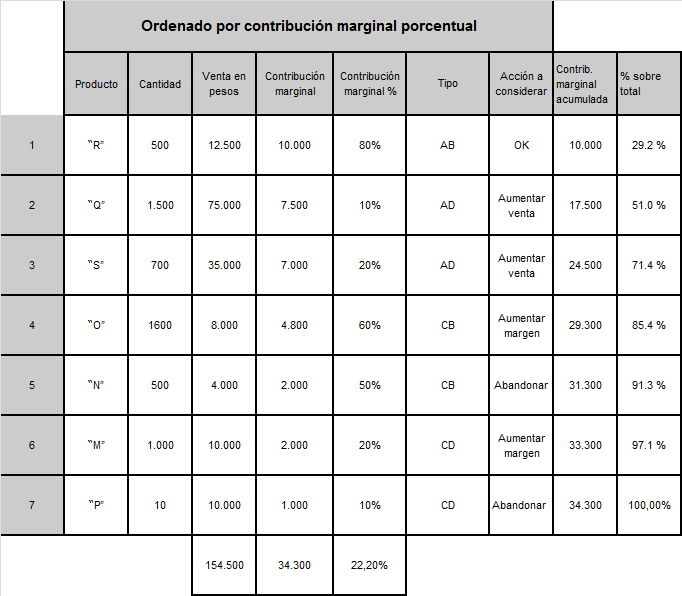

Volviendo a nuestros números, ahora la información puede presentarse de la siguiente manera:

Sin embargo, creemos que un ordenamiento en base a la contribución marginal absoluta resulta más relevante, puesto que muestra ordenadamente cuáles son los productos que más contribuyen a la absorción de costos fijos y a la generación de resultados.El análisis precedente ordena los productos de mayor a menor en función de su contribución marginal porcentual, brindando una vista panorámica de aquellos cuyo porcentaje de contribución resulta más interesante, de los potenciales problemas a resolver y de las eventuales medidas correctivas que deberán tomarse en cada caso.

Así tendríamos:

Hemos agregado también una columna con la contribución marginal absoluta acumulada y otra con el porcentaje que la misma representa sobre la contribución marginal absoluta total.Como vemos, los productos se han ordenado de mayor a menor en base a su contribución marginal absoluta.

Puede observarse que el 85 % de la contribución marginal absoluta se logra con los cuatro primeros productos: “R”, “Q”, “S” y “O”, como se había adelantado más arriba.

Este análisis sirve para identificar los productos con los que, de acuerdo con la regla de Pareto (el 80 % de los efectos se logra con el 20 % de las causas), se consigue el dinero con el que se pagarán los costos fijos y de cuyo eventual excedente se obtendrá la utilidad de la empresa.

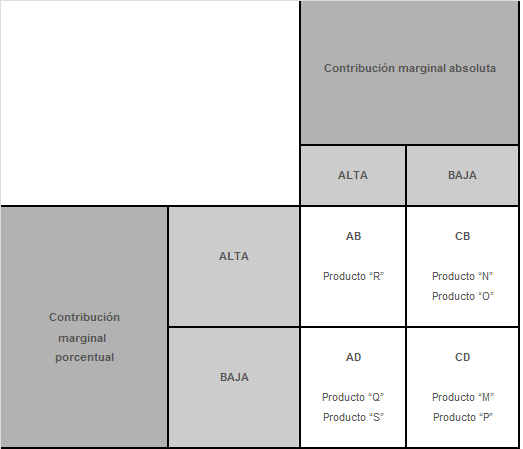

Asimismo, cada producto está acompañado de su calificación (sobre la base del trabajo realizado) y de las medidas que dicha calificación indica que deben tomarse para mejorar el posicionamiento de cada uno de ellos.

A partir de este cuadro sería posible formular los planes de acción que se consideren más convenientes para el cumplimiento de los objetivos propuestos de mejorar la posición relativa de cada producto y del conjunto.

Pero todavía no hemos terminado, ya que podemos mejorar aún más nuestro análisis.

Si a cada una de las alternativas propuestas para cada producto le calculamos el “cuánto”, podemos obtener una ponderación que nos indique “de qué estamos hablando”.

Es decir que si tomamos por ejemplo la alternativa “aumentar la venta”, y la cuantificamos en base a las preguntas: ¿cuánto debe aumentarse esa venta? y ¿es ello factible en la medida necesaria?, podemos evaluar los esfuerzos requeridos para lograr nuestro propósito.

Algo similar sucede con la alternativa “aumentar el margen”.

Aquí los caminos pueden ser “aumentar el precio” o “disminuir el costo”, medidas que también pueden -y deben- cuantificarse para ver su factibilidad, en función de las limitaciones propias del mercado en el primer caso, o de la eficiencia de fábrica en el segundo.

Aun en los casos de los productos que deberíamos “abandonar”, la medición del esfuerzo que deberíamos hacer para “recuperarlos” nos indicará la eficacia que podemos pretender de las medidas de auxilio que habilitemos.

El espectro a considerar es entonces más amplio, ya que debemos evaluar y cuantificar alternativas de “aumento de precios”, “disminución de costos”, “aumento de ventas” e incluso el efecto combinado de estas medidas.

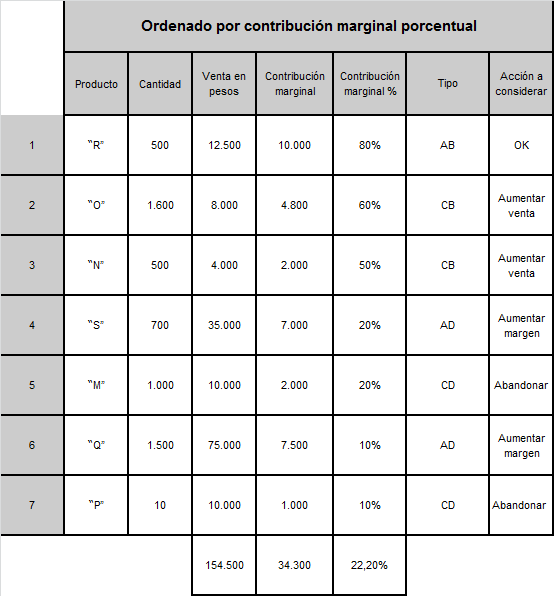

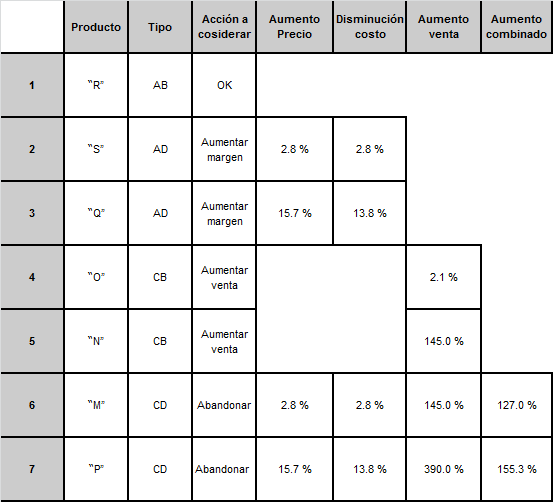

Veamos algunos cálculos que hemos efectuado para el ejemplo desarrollado:

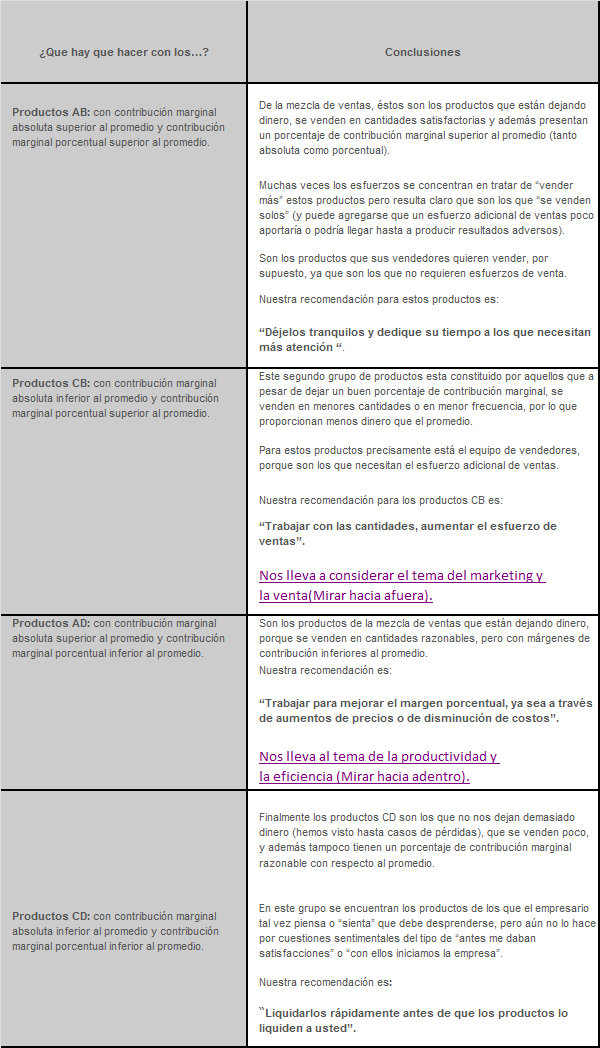

Como hemos visto el producto “R”, ha sido calificado como AB, es decir que debemos “dejarlo tranquilo”.

Los productos “S” y “Q” son del tipo AD, lo que significa que requieren ajustes a la contribución marginal porcentual, ya sea mediante el aumento en los precios de venta o la disminución de los costos variables.

Efectuado el cálculo para equiparar el margen de contribución de cada uno de estos productos con el margen promedio, se observa que el producto “S” requiere aumentos de precios o disminuciones de costos del orden de sólo el 2,8 %. Es decir, que está muy cerca de transformarse con poco esfuerzo en un producto de mejor calificación (AB).

El producto “Q”, en cambio, exige un esfuerzo mayor, ya que requiere o bien un aumento del precio de venta del 15,7 % o una disminución de su costo variable en un 13,8 %.

Independientemente de analizar la realidad de cada uno de los productos en función de su ciclo de vida actual, sus perspectivas de futuro, su sinergia con algún otro producto de la empresa, etc., en la cuantificación de las medidas requeridas por cada uno de ellos, el producto “S” aparece como de resolución más fácil que el “Q”.

Los productos “O” y “N”, por su parte, son del tipo CB; es decir que tienen una contribución marginal porcentual satisfactoria, en tanto es superior al promedio de la empresa, pero requieren ciertos esfuerzos de comercialización, dado que no se venden en las cantidades necesarias para tener un buen desempeño.

Para llegar al margen de contribución absoluto promedio, el producto “O” requiere aumentar su venta en un 2,1 %, en tanto que el producto “N” necesita un gran aumento, cuantificado en el 145 %.

De ello se deduce muy rápidamente que es más factible el cumplimiento del aumento de ventas en el caso del producto “O” que en el del “N”.

Los productos “M” y “P”, finalmente, son del tipo CD; es decir que se recomienda abandonar su producción y venta debido a que tanto en la contribución marginal absoluta como en la porcentual no se alcanza el promedio de la empresa.

Al observar los aumentos de precios y las disminuciones de costos que estos productos necesitan para alcanzar los respectivos márgenes de contribución porcentuales promedio, vemos que los porcentajes son los mismos que se señalaron para los productos “S” y “Q”, respectivamente.

Esto es así debido a que estos productos tienen la misma contribución marginal porcentual (“M” igual a “S” y “P” igual a “Q”).

Sin embargo, además de estos mejoramientos en el margen porcentual de los productos, que los llevaría a alcanzar el margen porcentual promedio, cada uno de ellos requiere adicionalmente un esfuerzo comercial para mejorar las cantidades vendidas y llegar a obtener márgenes absolutos de mayor magnitud.

Así, el producto “M” requiere un aumento del volumen de ventas del 145 % y el producto “P” uno del 390 %.

Si damos un paso más adelante y combinamos ambos incrementos requeridos (sobre el margen porcentual y sobre el margen absoluto), resultan unos aumentos combinados del 127 % y del 155,3 %, respectivamente, lo que demuestra que es mejor abandonarlos, dado los enormes (por no decir imposibles) esfuerzos que los mismos requieren para conseguir una mejora .

Es decir, que con algunas simples cuentas podemos hacer una evaluación bastante precisa de los esfuerzos necesarios a realizar en cada caso para mejorar el desempeño individual de cada producto y del conjunto.

Llegado a este punto debemos hacer una aclaración.

El modelo presentado es un esquema cerrado, donde se han categorizado todos los productos de la empresa en base a los respectivos promedios de la contribución marginal absoluta y porcentual.

Es decir, que es una suerte de “benchmarking interno”, en el que nos estamos comparando contra nosotros mismos, ya que el promedio determinado por el método surge de nuestro propio desempeño.

Suele suceder -y de hecho sucede- que luego de implementar las medidas recomendadas, cambian los datos relativos y también los promedios, con lo que suele haber desplazamientos de productos de una calificación a otra.

Es decir que al cambiar esos datos, con el consiguiente abandono de los productos CD, y las correcciones efectuadas en los CB y los AD, que motivarán variaciones de cantidades y resultados, de realizarse otro análisis similar tendremos nuevas contribuciones marginales promedio y también nuevas categorizaciones.

O sea, que aparecerán nuevos productos CD que debieran abandonarse (productos que en el primer análisis eran CB o AD) y nuevas propuestas de aumentar cantidades y precios o de disminuir costos.

En otras palabras, ¡empezamos de nuevo!

Pero todo esto significa que las respectivas contribuciones marginales (absoluta y porcentual), si hemos hecho bien los deberes, han aumentado, porque hemos abandonado productos que vendíamos a pérdida o con baja rentabilidad y los hemos reemplazado con otros de mayores márgenes de contribución.

Se han incrementado tanto el monto como el porcentaje de las ganancias sobre los costos variables, necesarios para pagar los costos fijos y obtener rentabilidad.

Es decir, se ha producido un aumento de la contribución marginal global y el crecimiento de la empresa, porque hemos mejorado la mezcla de nuestros productos.

Y todo esto trabajando solamente con la Contribución Marginal (Precio de Venta menos Costos Variables) ¿Y los costos fijos? En el post de la semana próxima se lo contamos.

Continuará…

(1): Para un análisis más detallado de esta temática se sugiere consultar el libro “Cómo conocer y manejar sus costos para tomar decisiones rentables”, de Héctor Alberto Faga y Mariano Enrique Ramos Mejía, Colección Cuadernos, Ediciones Granica, Buenos Aires, Argentina (1997).

De la misma serie:

Análisis de la Mezcla de Ventas. Primera Parte: el problema.

Análisis de la Mezcla de Ventas. Segunda Parte: Analizando el tema.

Análisis de la Mezcla de Ventas. Tercera Parte: La Matriz de Posicionamiento.

Más sobre Ventas y Vendedores:

El Presupuesto de Ventas.

El Presupuesto de Ventas (continuación).

Si te ha interesado este post, no olvides dejarnos tus comentarios. Tambien apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Me gusta:

Me gusta Cargando...

Share