Para entender las funciones de los administradores exitosos, debemos comprender que éste realiza principalmente funciones:

Para el profesor Mintzberg, lo anterior, son características realistas y no fantasías de las funciones de los administradores, señala que el administrador hoy en día es quién determina si las organizaciones y las instituciones sociales, brindan adecuados productos o servicios o los desperdician, por ello, es necesario diseñar organizaciones que permita llevar a cabo las estrategias organizaciones y, de esta manera, lograr el éxito y la supervivencia de éstas.

Henry Mintzberg destaca que el diseño y el estudio de una organización, en la práctica es bastante complejo, por ello, la configuración de una organización consiste en el diseño exacto a partir de una serie de bloques constituyentes y de mecanismos de coordinación.

Por otra parte, es obvio que toda actividad humana organizada, requiere de la división del trabajo, pero al mismo tiempo requiere de la coordinación de las diversas tareas o actividades, por tal motivo, la estructura de una organización puede ser definida por la división de tareas o actividades y las formas de coordinación de tales tareas, es por ello, que para el profesor Mintzberg, existen seis mecanismos básicos de coordinación:

Las Seis Mecanismos de Coordinación

- Adaptación mutua: mediante contactos informales entre los trabajadores del núcleo de operaciones. Esta forma de coordinación es muy frecuente en pequeñas organizaciones simples, donde la gente trabaja en estrecha colaboración y, principalmente, con relacione informales.

- Supervisión directa: mediante una jerarquía, se presenta cuando una persona coordina dando ordenes a otros, por lo general surge cuando un cierto número de personas tienen que trabajar juntas. El trabajo es controlado desde el ápice estratégico, a través de la línea intermedia, hasta el núcleo de operaciones.

- Estandarización de procesos de trabajo: mediante sistemas que especifican cómo deben realizarse las actividades, es el trabajo de los analistas de la tecnoestructura, que deben diseñar y desarrollar proyectos o sistemas para la estandarización de los puestos.

- Estandarización de resultados: por ejemplo, mediante la especificación de los productos o los servicios, también se lo conoce como la estandarización de la producción o la distribución, este tipo de estandarización proviene de los analistas o tecnoestructura.

- Estandarización de habilidades: que incluye los conocimientos y competencias, es un importante mecanismo de coordinación de muchas organizaciones de servicios profesionales, el núcleo de operaciones de un hospital o un despacho de arquitectura o abogados, puede funcionar correctamente porque los operadores comparten el mismo conocimiento y las mismas competencias, obtenidas en su formación profesional.

- Estandarización de normas: es cuando todos los participantes de la organización comparten una serie de creencias comunes y por lo tanto, logran coordinarse a partir de este hecho. Este mecanismo es particularmente poderoso en muchas organizaciones de voluntariado o de tipo religioso.

Cabe señalar, que diversas organizaciones prefieren un mecanismo que otro, sin embargo, ninguna puede depender de un solo mecanismo, en la práctica en toda organización medianamente desarrollada, se encontrarán los seis mecanismos mencionados, aunque uno es el que predomina.

Las Seis Configuraciones

Una premisa básica para Mintzberg, es que para que pueda llevarse a cabo la estrategia de la organización, se debe de elegir un tipo de configuración, que se ajuste al contexto en que opera, las cuales se pueden agrupar en seis tipos, que tienen unan interrelación con factores de contingencia (el tipo de entorno y cuestiones internas) y los parámetros de diseño (elementos claves de coordinación y los mecanismos de coordinación), las seis configuraciones de la organización, son las siguientes:

1. Organización empresarial o estructura simple:

Pocas actividades están formalizadas y se utiliza la planificación lo mínimo posible, tiene una jerarquía directiva pequeña, dominada por el director general (que en pequeñas empresas suele ser el propietario) y una división del trabajo flexible. Esa configuración es efectiva en pequeñas organizaciones empresariales, en las que la flexibilidad ante el cambio de las circunstancias es esencial para el éxito.

2. Organización máquina o burocracia mecánica:

Suele encontrarse en organizaciones maduras que actúan en mercados con tasas de cambio muy reducidas, su característica principal es tener un gran departamento de personal (o tecnocestructura) que desarrolla sistemas y rutinas de trabajo para estandarizar las tareas, este tipo de configuración es adecuada para organizaciones que producen bienes o servicios, en las que el liderazgo en costos resulta esencial para lograr la competitividad.

3. Organización profesional o burocracia profesional:

Es una burocracia, pero sin la centralización de la burocracia mecánica, el trabajo profesional es complejo, pero puede estandarizarse, garantizando que los profesionales que trabajan en el núcleo de operaciones tengan el mismo conocimiento y las mismas competencias nucleares. Este tipo de configuración se requiere cuando una organización se encuentra en un medio ambiente que es estable, pero al mismo tiempo complejo, en tanto que la complejidad requiere una descentralización para individuos altamente capacitados y la estabilidad les permite aplicar habilidades estandarizadas y así trabajar con un amplio grado de autonomía.

4. La organización diversificada o configuración divisional:

Este tipo de configuración se busca como una respuesta a la diversidad de productos y mercados de la organización, son unidades diversificadas de línea intermedia, que comúnmente se les llaman divisiones, ejerciendo un impulso hacia la fragmentación, es decir que cada división tiene su propia estructura.

5. La organización innovadora o adhocracia,

Se produce en organizaciones cuya estrategia competitiva parte sobre todo de la innovación o el cambio, esta configuración es muy orgánica y se basa en la interrelación directa entre los trabajadores del núcleo de operaciones, y en un estilo de dirección que fomenta y apoya la adaptación mutua entre sus expertos altamente capacitados y altamente especializados; la adhocracia tiene que ser considerada como una “comunidad de comunidades”, si se quiere que se fomente la innovación.

6. La organización misionera:

Cuando una organización es dominada por su ideología, sus miembros son estimulados a mantenerse unidos, y por consiguiente, tiende a ser una división del trabajo difusa, con poca especialización en los puestos, así como una reducción de las diversas formas de diferenciación localizadas en las otras configuraciones, lo que mantiene a la organización misionera unida, es decir, lo que ocasiona su coordinación, son las normas.

Aunque pocas organizaciones se ajustan exactamente a alguna de las configuraciones descritas, en tanto que cada una es de tipo ideal y en la realidad lo que existe es una combinación de éstas, las características de ellas sirven para reflexionar sobre cuestiones importantes, relativas al ajuste entre estrategia y la estructura de la organización.

El cuadro 2 resume las características claves de las seis configuraciones propuestas por H. Mintzberg, en términos de las circunstancias o situaciones a las que mejor se ajustan, y también la forma y el modus operandi de la organización, en términos de los elementos y mecanismos de coordinación en cada caso.

Cuadro 2. Las seis configuraciones de la organización según Mintzberg y su relación con los factores de contingencia y los parámetros de diseño.

|

Factores de contingencia

|

Parámetros de diseño

|

|

Configuración

|

Entorno

|

Internos

|

Elemento clave de la organización y tipo de descentralización

|

Mecanismos de coordinación clave

|

|

Organización empresarial o estructura simple

|

Simple/dinámico Hostil

|

Pequeña, Joven, Tareas simples, Control del director general

|

Ápice estratégico/ Centralización horizontal y vertical

|

Supervisión directa

|

|

Organización máquina o burocracia mecánica

|

Simple/estático

|

Vieja, Grande, Tareas reguladas, Control tecnócrata

|

Tecnoestructura / Descentralización horizontal limitada

|

Estandarización del trabajo

|

|

Organización o burocracia profesional

|

Complejo/estático

|

Sistemas simples Control profesional

|

Núcleo de operaciones / Descentralización horizontal

|

Estandarización de habilidades

|

|

Organización diversificada o divisional

|

Simple/estático Diversidad

|

Vieja, Muy grande, Tareas divisibles, Control de la línea media

|

Línea de media / Descentralización vertical limitada

|

Estandarización de resultados

|

|

Organización innovadora o adhocracia

|

Complejo/dinámico

|

A menudo, joven, Tareas complejas, Control de expertos

|

Núcleo de operaciones Staff de apoyo / Descentralización selectiva

|

Adaptación mutua

|

|

Organización misionera

|

Simple/estático

|

Edad media, A menudo, “enclaves”, Sistemas simples, Control ideológico

|

Ideología / Descentralización

|

Estandarización de normas

|

Fuente: H. Mintzberg, The Structuring of Organizations, Prentice Hall, 1979, modificado por Morales Calderón, José [2004].

Sin embargo, por el mundo cambiante en que vivimos, es muy posible que se genere un desajuste entre las configuración y la situación de la organización; por ejemplo, la pequeña empresa habrá crecido y se habrá diversificado, de forma que su estructura simple o empresarial ya no resultará adecuada; el cuadro 3 muestra algunas de las situaciones que pueden crear la necesidad de que una organización cambie su configuración.

Cuadro 3. Cambio de configuración: algunos ejemplos:

|

De

|

A

|

Motivo

|

Ejemplo

|

|

Organización empresarial o estructura simple

|

Organización o burocracia profesional

|

Crecimiento

|

Empresas manufactureras

|

|

Organización máquina o burocracia mecánica

|

Organización diversificada o divisional

|

Crecimiento y diversidad

|

Varios tipos de empresas

|

|

Organización o burocracia profesional

|

Organización innovadora o adhocracia

|

Cambios en el entorno

|

Organizaciones de servicios

|

|

Organización misionera

|

Organización o burocracia profesional

|

Crecimiento

|

Organizaciones sin ánimo de lucro

|

|

Organización o burocracia profesional

|

Organización en red

|

Entorno dinámico

|

Organizaciones de servicios profesionales

|

|

Configuración única

|

Más de un tipo

|

Entorno complejo/dinámico

|

Muchas

|

Tomado de: Johnson, Gerry y Sholes, Kevan, Estructura y diseño de la organización, en; Dirección Estratégica, 5ta. Edición, Prentice Hall / Pearson Educación, Madrid España, 2001, página 391.

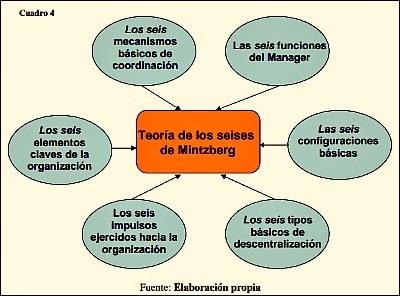

Los Seis Impulsos

A la propuesta del profesor Mintzberg, se le puede denominar también como la “teoría de los seises organizacionales” (ver cuadro 4), en tanto que su propuesta se construye con base a seis funciones del manager, seis elementos claves de la organización, seis mecanismos básicos de coordinación, seis configuraciones básicas, y seis tipos básicos de descentralización, entre los cuales existe una gran relación, la cual se puede explicar a partir de una serie de impulsos ejercidos sobre la organización, por cada una de estas seis partes; los seis impulsos son los siguientes:

- Impulso para el liderazgo.- El ápice estratégico ejerce una presión para el liderazgo, mediante el cual conserva el control sobre la toma de decisiones, consiguiéndose la coordinación por medio de la supervisión directa. Cuando la organización sede a esta presión, da como resultado la organización empresarial.

- Impulso para racionalizar.- La tecnoestructura ejerce su presión para racionalizar, de forma ideal, por medio de normalización de los procesos de trabajo, fomentando la descentralización horizontal limitada, este tipo de impuso genera la organización maquina.

- Impulso hacia la fragmentación.- En su búsqueda de autonomía, los directores de línea media ejercen una presión para fragmentar la estructura, para concentrar el poder de sus propias unidades, por medio sólo de una descentralización vertical limitada para ellos mismos. Este tipo de presión, da como resultado la organización diversificada.

- Impulso hacía la profesionalización.- Los miembros del núcleo de operaciones ejercen una presión para profesionalizar la organización, con objeto de minimizar la influencia que otros, tanto colegas como administradores de línea y tecnócratas, tienen sobre su trabajo. Este tipo de impulso, lleva a que se consolide la organización de tipo profesional.

- Impulso a la colaboración.- El staff de apoyo ejerce una presión para colaborar, con objeto de implicarse a sí mismo en la actividad central de la organización. En este caso, la organización adopta la configuración innovadora.

- Impulso a la unidad.- La ideología existe fundamentalmente en forma de una fuerza dentro de la organización, fomentando que sus miembros se aglutinen. El impulso a la unidad, a partir de la normalización de las reglas como mecanismo de coordinación principal, se llega a la organización misionera.

NOTA:

En el artículo original no hay referencia específica a “los seis tipos básicos de descentralización”, excepto en una columna del Cuadro 2.

Como ya comentamos, para este autor el manager es el personaje o actor central de la organización, por ello el éxito de una organización radica en una pasión canalizada de algún modo hacía la búsqueda de la generación y de la conservación de habilidades distintas.

Por lo expuesto, podemos afirmar que la teoría de Mintzberg es pertinente para entender y llevar a cabo la gestión de las pequeñas y medianas empresas en México, principalmente ahora que estamos viviendo en la era de la globalización.

Reflexión final.

El mundo global en que vivimos hoy en día, provoca que los contextos de las organizaciones sean muy turbulentos y complejos, obviamente el impacto de ello en las organizaciones pequeñas y medianas de nuestro país es muy fuerte, lo cual provoca una gran incertidumbre organizacional. Para contrarrestar lo anterior, es necesario que los dirigentes de las organizaciones mexicanas utilicen la teoría de la organización, la cual permite analizar y conocer a profundidad qué son las organizaciones y en que contexto se desenvuelven.

Como se menciona en una parte del documento, no existe una teoría de la organización, sino varias teorías, las cuales abordan uno o varios aspectos de las organizaciones, con metodologías y análisis diversos.

Pero un paradigma que nos parece muy pertinente para las el análisis de las pequeñas y medianas empresas en México, es la teoría de las configuraciones de Mintzberg o la “teoría de los seises”, como nosotros la hemos denominado, no olvidar que esta teoría del Management, da una gran importancia a la tarea de los administradores, para el éxito de las mismas.

Es necesario destacar, que en los enfoques de la planeación estratégica, Henry Mintzberg es el principal exponente del enfoque denominado de aprendizaje, en tanto que él concibe la creación de estrategias como un proceso que surge de la propia experiencia de la organización y de las restricciones del contexto organizacional.

Bibliografía

- Abreu Beristain, Martín (2002), Prospectiva de las organizaciones bursátiles en México, Denarius: revista de Economía y Administración, Universidad Autónoma Metropolitana-Iztapalapa, México, pp. 31-54.

- Bauman, Zygmunt (1999), La globalización: consecuencias humanas, Fondo de Cultura Económica, México.

- Bauman, Zygmunt (2001), La sociedad individualizada, Madrid, Cátedra.

- Castells, Manuel (2001), Tecnología de la información y capitalismo global, en Hutton Will y Giddens Anthony, Eds. En el límite: la vida en el capitalismo global, Tusquets editores, Barcelona España, pp. 81-111.

- Conde Hernández, Raúl y Saleme Aguilar, Ma. Magdalena (2003), Reconsideraciones de dos actores claves del desarrollo económico. La pequeña empresa y el emprendedor, en Revista Administración y organizaciones: Pequeña y mediana empresa en México, México, Universidad Autónoma MetropolitanaXochimilco, año 5, no. 10, pp. 45-66, México,

- Chiavenato, Idalberto (2000), Introducción a la teoría general de la administración, 5ª. Edición, Ed. Mc. Graw Hill, México, 1056 pp.

- George Jr., Claude S. y Álvarez Medina, Ma. de Lourdes 2005, Historia del pensamiento administrativo, Pearson educación, México, 313 pp.

- DiMaggio, Paul J. y Powell, Walter W. (1999), Retorno a la jaula de hierro: el isoformismo institucional y la racionalidad colectiva en los campos organizacionales., pp. 104-125 en Powell, Walter W. y Paul J. DIMagglo (comps.), El nuevo institucionalismo en el análisis organizacional, México, Fondo de Cultura Económica/Colegio Nacional de Ciencias Políticas y Administración Pública, UAEM.

- Drucker, Peter (1994), La Sociedad Postcapitalista, Grupo Editorial Norma, Colombia, 244 pp.

- Emery, Fred L. y Eric L. Trist (1965), “The Causal Texture of Organizational Environments”, Human Relations 18, pp. 21-32.

- Franklin F. Enrique Benjamín (2000), Auditoria administrativa, McGraw Hill, México, 568 pp.

- Ibarra Colado, Eduardo (2003), La Universidad en México hoy, gubernamentalidad y modernización, UNAM, UAM-I, UUAL, Colección Posgrado, México, 524 pp.

- Johnson, Gerry y Scholes, Kevan (2001), Dirección estratégica, Prentice Hall, 5ª. Edición, México, 716 pp.

- Korten, David C. (2000), El mundo post empresarial, Ed. Granica, España, 434 pp.

- Mintzberg, Henry (1979), The Structuring of Organizations, Prentice Hall.

- Mintzberg, Henry (1991), Mintzberg y la dirección, Ed. Díaz de Santos, Madrid España, 494 pp.

- Mintzberg, Henry y Brian Quinn, James (1993), El proceso estratégico, Ed. Prentice may Hispanoamericana, 2da. Edición, México, 1207 pp.

- Mintzberg Henry, (1993a), El trabajo de la administración: fantasías y realidades, en Mintzberg, Henry y Brian Quinn, James [1993], El proceso estratégico, Ed. Prentice may Hispanoamericana, 2da. Edición, México, pp. 25-37.

- Morales Calderón, José R.[2002], Decaimiento, mortandad y sobrevivencia organizacional: Gestión estratégica de las organizaciones mexicanas en el neoliberalismo, Denarius: revista de Economía y Administración, Universidad Autónoma Metropolitana-Iztapalapa, México, pp. 55-73.

- Morales Calderón, José R. [2004], Planeación estratégica y decaimiento organizacional en micro, pequeñas y medianas empresas, Universidad Autónoma Metropolitana-Iztapalapa, México, 30 pp., (Reporte de Investigación).

- Suárez Núñez, Tirso (2003), La pequeña empresa como sujeto de estudio: Consideraciones teóricas, metodológicas y prácticas, Revista Administración y organizaciones: Pequeña y mediana empresa en México, México, Universidad Autónoma Metropolitana-Xochimilco, año 5, no. 10, pp. 17-25., México.

Autores:

Lic. Ana Beatriz Castillo Herrera Profesora titular B, Universidad Autónoma Metropolitana, Iztapalapa, beatrizcastilloh@aol.com

Mtro. José R. Morales Calderón Profesor titular C, Universidad Autónoma Metropolitana, Iztapalapa, joseregulo@yahoo.com.mx

Licencia:

No especificada.

—————

(Recuperado desde Bligoo.com)

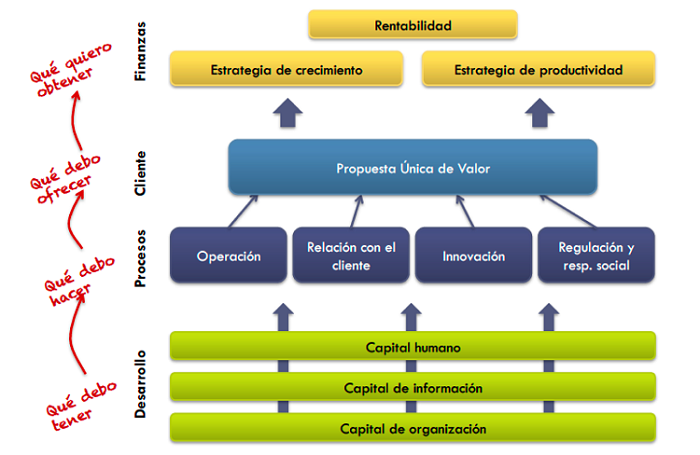

Hoy te brindo, 5 herramientas útiles, que podrás utilizar para redefinir o valorar la estrategia que ya tienes en tu empresa y que te permitirá enfocarte en qué debes mejorar, para que sea comprendida, compartida y vivida, por todos los integrantes de tu empresa.

Hoy te brindo, 5 herramientas útiles, que podrás utilizar para redefinir o valorar la estrategia que ya tienes en tu empresa y que te permitirá enfocarte en qué debes mejorar, para que sea comprendida, compartida y vivida, por todos los integrantes de tu empresa.

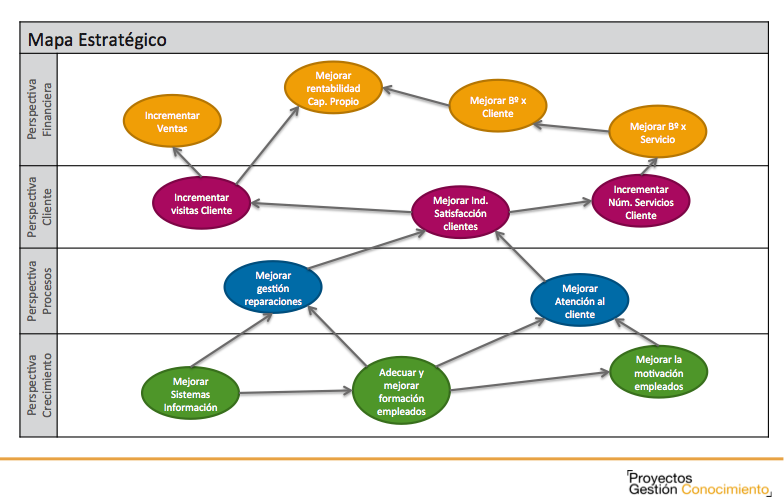

Se trata sin duda de una pregunta legítima que, probablemente, se harán numerosas organizaciones no sólo cuando vayan a decidir implantar un cuadro de mando integral (Balanced Scorecard) o cualquier otra herramienta de gestión afín.

Se trata sin duda de una pregunta legítima que, probablemente, se harán numerosas organizaciones no sólo cuando vayan a decidir implantar un cuadro de mando integral (Balanced Scorecard) o cualquier otra herramienta de gestión afín.

{kind=link}