por Angel Alegre

¿Te resulta familiar alguna de las siguientes situaciones?

¿Te resulta familiar alguna de las siguientes situaciones?

Se trata de ejemplos de la llamada ‘falacia del costo hundido’ (sunk cost fallacy), ‘falacia de las pérdidas imborrables’ o ‘falacia del costo irrecuperable’, un sesgo cognitivo que tenemos todos los seres humanos y que a veces nos hace tomar decisiones que no nos convienen.

En el post de hoy quiero explicarte en qué consiste exactamente este fenómeno, ya que aunque a primera vista parezca inofensivo, en la práctica puede hacer que pases demasiado tiempo en un empleo que odias, una relación que no te llena o en un proyecto que no funciona.

¿Qué es un costo hundido?

Hace unos meses empecé un proyecto online con mi hermano Guillermo. Nos pareció una buena oportunidad y decidimos apostar fuerte por él para intentar sacarlo adelante.

Aunque la cosa empezó relativamente bien, con ganancias cercanas a los 1.000 euros mensuales, los gastos también eran muy altos y el negocio no acababa de ser rentable.

Llegamos a un punto en que habíamos invertido más de 5.000 euros y habíamos ingresado menos de 2.000, y la situación no tenía pinta de mejorar. Para colmo, una penalización de Facebook –que es todavía menos transparente que Google– hizo que nuestras pequeñas ganancias se desplomaran.

Era el momento de aceptar que nuestra idea no había funcionado, asumir pérdidas y pasar a otra cosa.

***

Un costo hundido es un gasto que tuvo lugar en el pasado y que ya no se puede recuperar. En el caso anterior, los más de 5.000 euros que invertimos mi hermano y yo en anuncios de Facebook y en contratar personal son ejemplos de costo hundido porque ese dinero está ya en las cuentas de la compañía de Mark Zuckerberg y nunca más lo volveremos a ver.

Lo que hace interesante a los costos hundidos no es el gasto en sí, que no tiene nada de especial, sino cómo te afecta a la hora de tomar decisiones.

Cuando una decisión del pasado determina tu visión del futuro

A las pocas semanas de haber perdido la fe en nuestro proyecto, recibimos un e-mail de un chico holandés que quería comprarnos la web. Después de varios correos discutiendo el precio, nos hizo una oferta final de 1.500 euros.

Yo le dije a mi hermano que la aceptase. No íbamos a recuperar la inversión que habíamos hecho, pero al menos reduciríamos ligeramente las pérdidas.

Sin embargo, él se negó. “Ángel”, me dijo. “Nos hemos gastado más de 5.000 euros en este proyecto, así que si vendemos la página tiene que ser por ese precio”.

***

Cuanto más recursos inviertes en un proyecto (un negocio, una relación, una carrera universitaria…), más te atas a él emocionalmente y más te cuesta abandonarlo.

A la hora de decidir si vender o no vender la web, mi hermano tuvo en cuenta el dinero que había invertido en ella a pesar de ser un dato irrelevante, ya que no iba a poder recuperarlo.

Una persona racional sólo habría considerado los gastos y beneficios futuros para determinar si le convenía aceptar la oferta del comprador. Sin embargo, Guillermo prefirió no vender a pesar de que sabía que era muy poco probable que la página se recuperase, principalmente porque ni él ni yo teníamos tiempo –ni ganas– para ponernos en serio con ello.

Mi hermano había sido víctima de la falacia del costo hundido.

Predeciblemente irracionales

A los seres humanos nos afecta la falacia del costo hundido porque no nos gusta perder. Lo odiamos. Y abandonar un proyecto en el que has invertido una gran cantidad de tiempo, energía y/o dinero significa asumir que nunca más recuperarás esos recursos. ¡Ouch!

Como no queremos aceptar la realidad, preferimos ponernos una venda en los ojos y comportarnos de forma irracional. Más concretamente, nos volvemos demasiado:

Actuar así es parte de nuestra naturaleza. No podemos evitarlo. Por eso es tan difícil no dejarse influir por los costos hundidos.

El problema es que esto no nos beneficia. Nos hace tomar decisiones erróneas, o peor aun: bloquearnos durante años sin hacer nada a pesar de estar en un callejón sin salida. Es la causa del “más vale malo conocido que bueno por conocer”.

¿Qué podemos hacer al respecto?

Cómo defenderse de la falacia del costo hundido

Estas son algunas recomendaciones para evitar caer en la falacia del costo hundido:

Si mi hermano Guillermo hubiese sabido todo esto cuando recibió la oferta por la web, podría haber detectado que el fuerte instinto que le animaba a no vender era fruto de la falacia del costo hundido.

En vez de dejarse llevar por ese impulso, habría analizado la situación fríamente y habría llegado a la conclusión de que, dadas las circunstancias, el proyecto no iba a dar beneficios y lo mejor era recuperar 1.500 euros. Es cierto que habría perdido bastante dinero, pero también había aprendido valiosas lecciones de cara al futuro.

Una vez liquidada la página, sus preocupaciones y responsabilidades serían menores, y podría dedicar todo su tiempo y recursos a otros proyectos más provechosos.

Abandonar es de valientes

Dice Seth Godin en su fantástico libro The Dip que si una situación no va a mejorar a pesar de que inviertas más tiempo, dinero o energía, entonces lo mejor es abandonar (sin importar cuántos recursos lleves invertidos hasta el momento).

Yo estoy de acuerdo con él. Si estás cavando un agujero y te das cuenta de que has elegido el lugar equivocado, ¡no hagas el agujero más grande! Lo mejor es que dejes de picar y salgas de allí cuanto antes, porque cuanto más lo pospongas más te costará regresar a la superficie.

No olvides que toda acción tiene un coste de oportunidad. Si te encabezonas con una carrera que no te gusta, una relación que no funciona o un proyecto que no va a ninguna parte, estás renunciando a la oportunidad de estudiar algo que te apasione, encontrar el amor de tu vida o empezar un proyecto que te haga millonario.

La vida es demasiado corta para malgastar tu tiempo en un callejón sin salida. Acepta el error, asume pérdidas y pasa página. El futuro está lleno de experiencias y momentos maravillosos por descubrir.

###

¿Recuerdas alguna ocasión en la que te dejaste llevar por la falacia del costo hundido? Compártela con nosotros en los comentarios 🙂

La foto es en Plaza España, uno de mis rincones favoritos de Sevilla.

Publicado en Vivir al Máximo. Post original aquí.

Si te ha interesado este post, no olvides dejarnos tus comentarios. También apreciamos que los compartas con tus amigos y contactos en las redes sociales. Muchas gracias.

Me gusta:

Me gusta Cargando...

Share

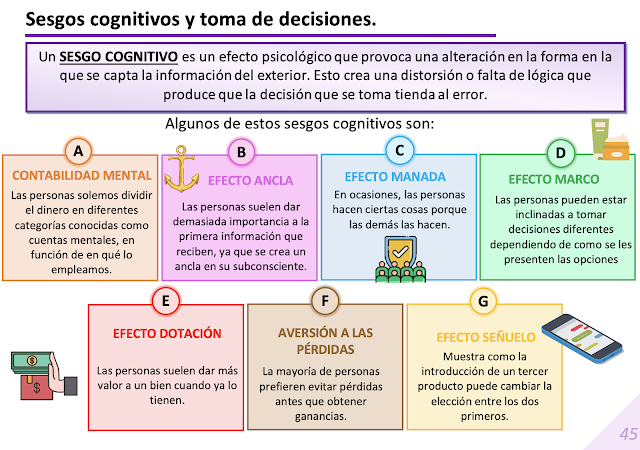

La teoría prospectiva o teoría de aversión a las pérdidas afirma que las percepciones de beneficio y pérdida de las personas son asimétricas. Es decir, las personas tienen más miedo a sufrir una pérdida de lo que son atraídos por el posible beneficio. Si las personas se les da la opción de dos perspectivas diferentes, van a escoger el que se piensa que tiene menos posibilidades de terminar en una pérdida, en lugar de la que ofrece la mayor cantidad de ganancias.

La teoría prospectiva o teoría de aversión a las pérdidas afirma que las percepciones de beneficio y pérdida de las personas son asimétricas. Es decir, las personas tienen más miedo a sufrir una pérdida de lo que son atraídos por el posible beneficio. Si las personas se les da la opción de dos perspectivas diferentes, van a escoger el que se piensa que tiene menos posibilidades de terminar en una pérdida, en lugar de la que ofrece la mayor cantidad de ganancias.

Según se comprobó en un famoso experimento realizado por el premio Nobel Kahneman y su colega Amos Tversky, que está publicado en la revista

Según se comprobó en un famoso experimento realizado por el premio Nobel Kahneman y su colega Amos Tversky, que está publicado en la revista

Fue el economista

Fue el economista