Por Mariano Ramos Mejía

La palabra Control es una de las que siempre remite a aceptación o rechazo, según se ejerza sobre otros o sobre uno mismo.

No es lo mismo ejercer control sobre otro a que ejerzan control sobre uno mismo. En algunas circunstancias o situaciones esto puede incluso connotar posiciones negativas. Esto tiene que ver con el contexto en que se utilice el control pero también con el significado que las distintas culturas le asignen a la palabra.

Vamos entonces a considerar qué se entiende por Control.

Para esto utilizaremos la forma en que lo enseña el experto argentino Carlos A. Ferrari.

En el Diccionario de la Real Academia se habla de “inspección”, “fiscalización”, “intervención de la autoridad”, “dominio”, “mando”.

Tiene implícito el concepto de autoridad. También implica conceptos como el uso (y el abuso) del poder, premios y castigos, establecimiento de pautas, reglamentaciones y límites, etc.

Si tomamos en cambio la acepción anglosajona, en cuanto a administración se refiere, se lo vincula con los términos “guía”, “medio de regulación”, “realimentación”, “aprendizaje”, “estándar de comparación”, lo cual lleva implícita la idea del autocontrol.

Hace muchos años que Peter Drucker habló de un concepto, que es revolucionario aún en nuestros días, a juzgar por una realidad que no sabe o no quiere aplicarlo.

Este es, precisamente, el concepto de autocontrol, que implica que cada directivo debe tener la información adecuada y oportuna para tomar las decisiones correctivas.

Es usual también escuchar de un inglés o un norteamericano hablar de control cómo de los controles que un piloto ejerce sobre su avión.

De ello surge precisamente el concepto de Tablero de Comando, herramienta muy utilizada en las organizaciones.

Es muy importante esta separación de conceptos porque la mayoría de los términos que utilizamos en administración tienen una raigambre anglosajona, pero cuando están los aplicamos en una cultura latina como la nuestra, evidentemente se corre el riesgo de confundirlos.

Por eso es esencial diferenciar los distintos tipos de control.

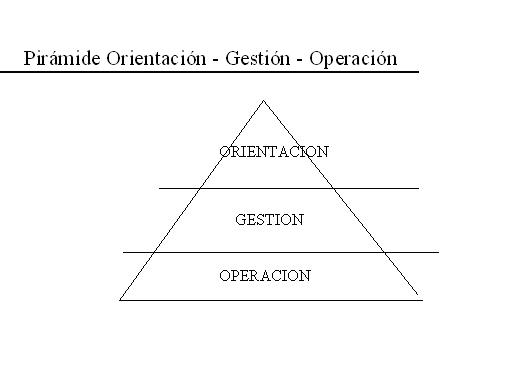

Para ello vamos a volver sobre la figura de la Pirámide Orientación – Gestión – Operación que utilizáramos en otros post.

Tomando este modelo, el concepto de control va a diferir según el nivel en que nos ubiquemos.

De esta forma, tenemos en primer lugar el Control Estratégico que corresponde a la Orientación, el Control de gestión que corresponde a la Gestión, y el Control de seguridad a la Operación.

Veamos ejemplos de cada uno de ellos.

Los controles de seguridad incluyen los controles de stock y de toma de inventarios, los arqueos de caja, controles de cobranza, cumplimiento de programas, tiempos cargados a órdenes de fabricación, etc.

Entre los controles de gestión se incluyen las diferencias entre cifras presupuestadas y reales, grados de alcance de los objetivos que oportunamente se han prefijado o desvíos de ese logro, etc.

Y entre los controles estratégicos se puede mencionar el análisis de tendencias de mercado, de la competencia, la evolución de la mezcla de ventas, el desarrollo de nuevos productos, las competencias distintivas de nuestra empresa con respecto a otras, etc.

Como puede observarse, todos ellos son controles de distinta naturaleza.

Evidentemente, en los controles de seguridad estamos más cerca de lo que se define según la acepción latina de la palabra, o sea la intervención de la autoridad.

En el extremo opuesto con los controles estratégicos, en cambio, nos acercamos más a la concepción anglosajona que implica la posibilidad de la realimentación y el aprendizaje del desvío.

De distintos relevamientos en empresas y entidades empresarias que hemos realizado surge que en general los controles que más se realizan son los de seguridad, un poco menos los de gestión y mucho menos los estratégicos.

Entendemos que esto es consecuencia de un enfoque muy tradicional que tiene que ver con el control contable del patrimonio, que evidentemente es importante, pero no el único.

Podemos decir que en general, los controles deben reunir las siguientes características:

a) económicos (costo / tiempo)

b) significativos

c) oportunos

Aquí deberíamos preguntarnos cuáles son los controles que se aplican en cada una de nuestras empresas.

Para ello puede ser de interés contestar las preguntas que proponemos a continuación y hacer una reflexión con los directivos de la compañía sobre el grado de satisfacción con el sistema de control que aplicamos, qué efectos produce y cuáles no produce, y entender qué medidas debemos tomar al respecto.

Las preguntas son las siguientes:

1. ¿Qué controles se realizan en su empresa?

2. ¿Qué grado de efectividad asigna usted a tales controles?

3. ¿Qué controles se debieran hacer a su juicio en su empresa y no se efectúan?

4. ¿Cuáles son las causas por las que no se hacen tales controles?

5. ¿Que información le brinda la contabilidad de su empresa?

6. ¿Dispone usted de información adecuada para tomar decisiones?

7. ¿Esa información, es oportuna?

8. ¿Se realizan en su empresa planes de gestión (objetivos, presupuestos, etc.?

9. En caso afirmativo, ¿quiénes participan en su formulación y control?

10. ¿Dispone su empresa de sistemas destinados a la Gestión?

11. En caso afirmativo, ¿son útiles realmente para la gestión?

12. En síntesis, ¿está usted satisfecho con el sistema de información y control de su empresa? ¿Qué mejoras deberían encararse?

A partir de sus respuestas, puede ser que se sienten las bases para una discusión en su trabajo, que obtenga mejoras en los controles que se realizan. Y si quieren llevarse una sorpresa, saque fotocopias de las preguntas y circúlelas entre sus colaboradores.

Siempre es tiempo de aprender cosas nuevas y mejorar las perspectivas.

Para leer más sobre el tema de Control en las Organizaciones:

La problemática del Control en las Organizaciones.